Economia subterrânea no Brasil, movimentou algo próximo a R$ 1,2 trilhões de reais, maior que o PIB de países como Suíça e Suécia

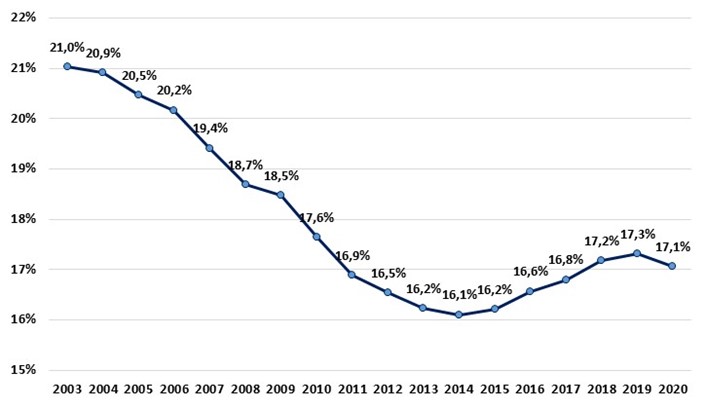

A economia subterrânea sofreu uma pequena queda na participação na economia brasileira e atingiu 17,1% do PIB, o que representa cerca de R$ 1,2 trilhões de reais. O resultado faz parte do Índice de Economia Subterrânea (IES), uma parceria entre o Instituto Brasileiro de Ética Concorrencial (ETCO) e o IBRE/FGV que acompanha, desde 2003, a evolução das atividades que operam à margem das legislações e regulamentações que afetam as atividades formais no país.

O indicador, ligeiramente menor que o observado em 2019 (17,3%), aponta para uma interrupção nas sucessivas altas observadas desde 2015, provocada pelos eventos associados à pandemia da covid-19 que elevaram de forma extraordinária o nível de incerteza em relação ao desempenho da economia.

Os impactos negativos sobre a atividade econômica e sobre o mercado de trabalho afetaram de forma mais intensa os trabalhadores informais, em comparação com os trabalhadores formais, contribuindo para a queda do Índice da Economia Subterrânea (IES) no ano de 2020.

De acordo com Edson Vismona, presidente do ETCO, a queda observada no índice, ao contrário do que aconteceu no passado, não está associada ao aumento da atividade formal.

“É uma redução de que não podemos comemorar. As restrições de circulação durante os meses mais críticos da pandemia, tiraram as pessoas das ruas, prejudicando sensivelmente ambulantes, motoristas de aplicativos e comerciantes informais. Essa população teve sua atividade interrompida de forma brusca e isso trouxe um forte impacto econômico e social”, completa o executivo.

O Gráfico mostra a evolução do Índice de Economia Subterrânea desde 2003 – Fonte: Elaboração ETCO e FGV/IBRE

Fazendo um resgate histórico, as altas observadas no indicador até o ano de 2019 foram consequência da crise iniciada em meados de 2014, que reduziu o setor formal da economia, e da lenta recuperação da atividade econômica, concentrada em sua parte mais flexível a economia informal, que estava puxando o emprego no país. Ao mesmo tempo, a redução das taxas de juros e o lento aumento da renda amenizaram o quadro de crescimento da economia subterrânea que seria mais forte na ausência destes fatores.

O economista do IBRE/FGV, Paulo Peruchetti, acredita que a atual crise, de características únicas, o trabalhador formal foi mais protegido, principalmente por conta do Benefício Emergencial de Preservação do Emprego (BEm). Já em relação aos informais, o benefício emergencial garantiu a renda, mas não o emprego.

“Por ser mais flexível, é bem provável que a recuperação do emprego ao longo do próximo ano ocorra em função de aumentos mais fortes no mercado de trabalho informal, o que pode reverter a queda no indicador de economia subterrânea nos próximos anos”, conclui Peruchetti.

Vismona e Peruchetti concordam que fatores estruturais que proporcionaram a redução da economia subterrânea entre 2014 e 2019 permanecem presentes na economia brasileira, mas que é preciso cautela quanto a avaliação da evolução do indicador, pois sua dinâmica dependerá da velocidade de recuperação da economia, que dependerá do avanço das reformas necessárias ao estímulo da economia.

Evolução do Índice

O ETCO e o IBRE/ FGV desenvolveram um índice para acompanhamento da economia subterrânea proporcionando um indicador da evolução das atividades informais. A economia subterrânea é definida como a produção de bens e serviços não reportada ao governo, deliberadamente, para: sonegar impostos; evadir contribuições para a seguridade social; driblar o cumprimento de leis e regulamentações trabalhistas; evitar custos decorrentes das normas aplicáveis a cada atividade.

O índice se inicia em 2003, com o maior valor da série histórica, cerca de 21% do PIB Brasileiro e desde então, apresentou uma forte tendência de queda, alcançando em 2014 o seu menor valor (16,1%). No entanto, a partir de 2015, no entanto, observou-se uma piora no indicador, com um aumento de mais de 1 ponto percentual entre 2015 e 2019.

A redução do índice no país nos anos 2000 está relacionada a diversos fatores estruturais que estimularam a formalização do mercado de trabalho e dificultaram a atuação das empresas à margem da lei. Dentre os fatores que ajudaram a elevar a formalização da economia, podemos citar o aumento do mercado de crédito e a ampliação da escolaridade média do brasileiro.

Além disso, as medidas de simplificação das normais legais ajudam a reduzir o custo da formalização, estimulando a redução da economia subterrânea. Neste sentido, medidas com a implantação das Notas Fiscais eletrônicas (NFes), o SIMPLES e o MEI tendem a formalizar mais a economia.

Entre o segundo trimestre de 2014 e o quarto trimestre de 2016 o Brasil enfrentou um longo período de recessão (11 trimestres) de acordo com o Comitê de Datação de Ciclos Econômico (CODACE). Uma das consequências desta perda de dinamismo na economia foi o aumento do número de pessoas ocupadas em atividades informais.

Podemos notar (Gráfico) uma piora no Índice de Economia Subterrânea entre os anos de 2015 e 2019. Neste período, houve um aumento de mais de 1 ponto percentual no Índice de Economia Subterrânea, de modo que ele passou de 16,2% em 2015 para 17,3% em 2019.

Entre 2016 e 2019, houve uma recuperação do emprego, porém informal, cujas relações de trabalho são bem mais flexíveis, gerando aumentos no número de pessoas sem carteira assinada e na participação da renda deste grupo na renda total.

Logo, o aumento da informalidade observado neste período fez com que o impacto via mercado de trabalho fosse maior, levando assim a sucessivos aumentos no Índice de Economia Subterrânea entre os anos de 2015 e 2019.

Já no ano de 2020, foi possível notar um recuo de 0,2 pontos percentuais no indicador, explicada pela mudança de composição do mercado de trabalho, com maior peso da formalização, aliada a expectativa de forte redução do nível de atividade econômica. Este valor observado em 2020, mostra que a economia subterrânea no Brasil, movimentou algo próximo a R$ 1,2 trilhões de reais, maior por exemplo que o PIB de países como Suíça e Suécia que correspondem a algo próximo de 16% do PIB brasileiro, segundo dados do FMI.

O recuo do indicador no ano de 2020 está associado a mudança de composição no mercado de trabalho. Com o avanço da pandemia da Covid-19 houve uma maior redução relativa dos trabalhadores informais em comparação com a queda observada nos trabalhadores formais, o que gerou um aumento na formalização.

O lado positivo é que os fatores estruturais que proporcionaram a redução da economia subterrânea permanecem presentes na economia brasileira. O processo de simplificação das normas e regulamentações permanece ativo (com perspectivas de ampliação pelo atual governo), a escolaridade média do brasileiro continua aumentando e o mercado de crédito deve voltar a sua trajetória de crescimento. Além disso, a reforma trabalhista realizada no governo anterior tende a estimular a formalização do mercado de trabalho, reduzindo o custo relativo da formalização, estimulando a volta do emprego formal.