Hasta octubre del año pasado, cuando se emitió la Medida Provisional del Contribuyente Legal, la única forma que tenía el contribuyente de obtener descuentos en multas e intereses en impuestos federales era a través de programas especiales de cuotas, conocidos como Refis. En cuanto al plan de cuotas, existe un modelo de pago ordinario hasta 60 veces, pero sin ningún descuento por parte de la Fiscalía General del Tesoro Nacional.

La MP 899/2019 fue aprobada por el Congreso a finales de marzo y en abril se convirtió en Ley 13.988, conocida como la ley de transacciones fiscales. Establece parámetros permanentes para que los contribuyentes obtengan descuentos y cuotas para pagar impuestos que ingresaron a la categoría Deuda Federal Activa. El stock actual de Deuda Federal Activa y FGTS es de R $ 2,4 billones, según el Encuesta más reciente de la Procuraduría General de la Tesorería de la Nación (PGFN). El valor está dentro de las expectativas, según la propia PGFN.

Los descuentos son de hasta el 50% del importe total, siempre que no cambie el importe principal, es decir, el impuesto en sí. El período de alta es de hasta 84 meses. Existen diferentes reglas para las sociedades cooperativas y Santas Casas de Misericórdia: con una reducción de hasta el 70% del monto total y un plazo de hasta 145 meses. Existe la posibilidad de descuento total de multas, intereses y cargas legales, siempre que la suma no alcance los límites establecidos, del 50% y 70%, en relación al monto.

“La Ley 13.988 trajo una ventaja para que el contribuyente negocie sus deudas directamente con la entidad pública, pero los plazos que se otorgan son cortos. Así que difícilmente habrá un empresario haciendo esto, esperará un nuevo Refis ”, dice Luis Alexandre Oliveira Castelo, socio de Lopes & Castelo Advogados.

También hay quejas sobre los descuentos propuestos. "En mi opinión, como los descuentos de transacción no son atractivos, es probable que tengamos nuevas facturas de recargas, precisamente para crear mayores beneficios para que más personas se sumen al programa para que el gobierno recaude más dinero", evalúa Leonardo. Andrade, socio del área fiscal de Andrade Maia Advogados.

Andrade también critica el hecho de que la ley no se ocupa de las precauciones: "Otra de las críticas que hago es que la ley no permite que el contribuyente deudor utilice su cautela como moneda de cambio en la transacción con el gobierno".

Por otro lado, existe consenso sobre la importancia de la nueva ley para establecer un mayor diálogo entre los contribuyentes y la Fiscalía General del Tesoro Nacional. “En 20 años de carrera, puedo contar con los dedos las veces que logré hablar con un fiscal. No pudimos encontrar un canal de comunicación con la Fiscalía ”, recuerda Tatiana Chiaradia, socia de Candido Martins Advogados.

“La Fiscalía General, hace más de una década, se propuso evitar litigios innecesarios que cuestan dinero. Y se ha dedicado a estas herramientas que ponen a las autoridades fiscales y los contribuyentes en una mesa redonda, sin aristas ”, dice João Grognet, coordinador general de Estrategia de Recuperación de Créditos de la Fiscalía General del Tesoro Nacional. "No quiero que permanezca la imagen de que estamos en una mesa donde la discusión tiene un equilibrio inestable".

Una de las principales novedades que trae la ley de transacciones tributarias es que los contribuyentes se distinguen a la hora de negociar el pago. La deuda a negociar se divide en cuatro categorías: A, B, C y D. “Solo puedo dar un descuento por crédito irrecuperable. La regla general es que la recuperabilidad se mide en función de la capacidad de pago del deudor ”, explica João Grognet. “La capacidad de pago se estima a partir de una ecuación matemática basada en los presuntos signos de actividad económica, financiera y patrimonial”.

Estas reglas sobre el cálculo de la capacidad de pago están presentes en los artículos 19 y 20 de la Ordenanza 9917/2020 de la PGFN. El artículo 19 dice: “La situación económica de los deudores inscritos en la deuda activa de la Unión se medirá con base en la verificación de la información registral, patrimonial o económico-fiscal proporcionada por el deudor o por terceros al Fiscal General del Tesoro Nacional oa los demás órganos de la Administracion PUBLICA".

Para Edson Vismona, presidente ejecutivo del Instituto Brasileño de Ética en la Competencia (ETCO), existe la necesidad de una alta transparencia en la definición de esta clasificación. “Una sugerencia que puede brindar mayor seguridad jurídica es la creación de un canal para que se puedan reportar posibles errores en el marco”, dice.

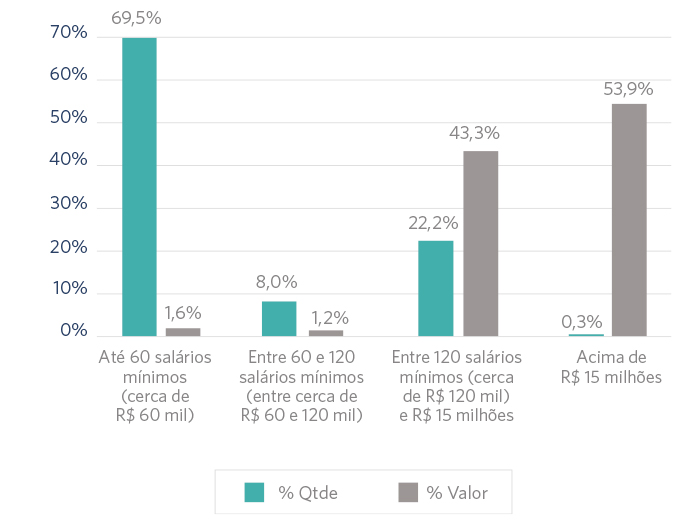

Las deudas de hasta R $ 15 millones solo se pueden pagar en cuotas. En este caso, el contribuyente deberá aceptar todas las condiciones impuestas en el aviso que propone el plan de cuotas. Los avisos publicados hasta el momento se pueden consultar aquí. Si el valor de la deuda supera los R $ 15 millones, es posible realizar la operación individual, con negociación directa con PGFN. Para conocer la situación de endeudamiento de cada contribuyente es necesario acceder al sitio web de la Renta Federal, más específicamente al Centro de Atención al Contribuyente, el CAC electrónico.

"El límite que establecieron, de R $ 15 millones, es bastante alto para que los contribuyentes puedan realizar solicitudes de recuperación individuales, que son más interesantes, con bases de pago y descuento negociadas de manera más personalizada", evalúa Fernanda Lains. , socio de Bueno e Castro. “Cuando hablamos de R $ 15 millones, es un valor bajo para los contribuyentes del Sur, Sureste, que tienen una mayor generación de ingresos. Cuando vamos a las regiones Norte y Nordeste, es difícil llegar a ese límite ”.

Hay una salvedad que genera críticas: el hecho de que el contribuyente que opta por la operación de adhesión tiene que desistir del litigio administrativo o judicial relacionado con el impuesto negociado. “La Ley dificulta mantener una medida judicial para discutir un tema procesal en los casos en los que la tesis de mérito es objeto de una transacción propuesta, dice Edson Vismona de ETCO.

Una vez establecida la transacción individual, se realiza la negociación entre el contribuyente y la Procuraduría General de la República del Tesoro Nacional. “Una transacción individual requiere numerosas reuniones y discusiones en torno al texto de un término de transacción. Puede implicar una inspección local en el establecimiento del deudor. No es algo que suceda al por mayor, es al por menor ”, explica João Grognet, de PGFN. “Los fiscales están abiertos, quieren resolver. Hace años no veía esta disponibilidad en la Finca ”, señala Maurício Maioli, socio jefe del área fiscal de Feijó Lopes Advogados.

Hasta julio se tramitaron 204 mil deudas, de 55 mil contribuyentes, por un monto total de R $ 18,8 mil millones, según la Fiscalía General del Tesoro Nacional.

En junio, el Ministerio de Economía y PGFN publicaron el Ordenanza 14.402, que establece condiciones para transacciones excepcionales por los efectos económicos provocados por el coronavirus. El período de membresía finaliza el 29 de diciembre y la transacción se puede realizar en el portal Regularizar.

Baja adherencia con contribuyentes en espera de nuevas recargas

El primer programa especial de cuotas se creó en 2000, con el establecimiento del Programa de Recuperación de Impuestos (Refis). Desde entonces, se han diseñado alrededor de 30 programas especiales de pagos, según una encuesta del Servicio Federal de Ingresos. Ha habido casos en los que los contribuyentes han tenido acceso a una reducción de hasta el 100% en intereses y multas.

Ante este historial, la mayoría de quienes tienen deudas tributarias con el Gobierno Federal prefieren esperar a un nuevo programa de cuotas y, por lo tanto, la demanda por la transacción tributaria ha sido baja. “De mis clientes, pocos se han sumado porque esperan obtener mayores descuentos con un nuevo programa de cuotas”, dice Leonardo Andrade, socio del área tributaria de la oficina de Andrade Maia. “Muchos clientes vinieron a nosotros para hacer una simulación, pero nadie lo hizo”, dice Luis Alexandre Oliveira Castelo, socio de Lopes & Castelo Advogados.

“En el corto plazo, después de esta ley de transacciones, no veo ninguna posibilidad de recargas. No hay clima político para una nueva Refis ”, dice Mauro Silva, presidente de la Asociación Nacional de Auditores Tributarios de la Renta Federal de Brasil (Unafisco). En mayo, el congresista Ricardo Guidi (PSD-SC) presentó la Proyecto de ley 2735 / 2020, que propone un nuevo programa de cuotas por el estado de calamidad pública motivado por la pandemia.

La propuesta prevé descuentos de hasta el 90% por recargos por mora y multas oficiales, recargos por mora y cargos legales, pero no hay perspectivas de avanzar el texto en el Congreso.

También hay quienes consideran que los plazos permitidos por la ley de la transacción son demasiado cortos. “En la ley de transacciones, el plazo máximo que puede otorgar Hacienda es de 84 meses, y si es una empresa Simples, hasta 100 meses. Las recargas antiguas tenían plazos de 15 y hasta 20 años ”, destaca Maurício Maioli, de Feijó Lopes Advogados.

Además, la ley resuelve una parte de las deudas tributarias corporativas, específicamente aquellas con la PGFN. Por el momento, las negociaciones de deuda con el IRS carecen de regulación.

“Si soy emprendedor, sigo pensando 'Tengo una deuda con la Fiscalía, la Hacienda Pública y el ICMS'. Esta ley me otorga el pago de la cuota federal en la parte de la Procuraduría de Hacienda, seguiré en mora tanto por las deudas que tengo con la Hacienda Federal, como por las deudas que tengo con el estado ”, informa Castelo, de Lopes & Castelo. “¿Qué beneficio tendría el emprendedor? Ninguna. Porque lo que se necesita para operar en el mercado es el certificado de cumplimiento tributario, CND, y con esta transacción no es posible obtenerlo. Hoy no hay atractivo que incentive la adhesión a la transacción tributaria ”.

Por otro lado, hay abogados que entienden que la ley requerirá un cambio en la forma de pensar de los contribuyentes. “La ley debe evolucionar junto con los buenos contribuyentes, que madurarán con estas nuevas reglas de juego que la Unión está trayendo a la negociación”, evalúa Tatiana Chiaradia, socia de Candido Martins Advogados. "Tendrá que haber un cambio de cultura, principalmente por parte de los contribuyentes que pagan mal", dice Fernanda Lains, socia de Bueno e Castro.

“La gente estaba muy acostumbrada a ese viejo modelo de Refis. Y la transacción no es eso, implica otro tipo de diálogo con el Fiscal General. Junto con el contribuyente se considerará un plan de reordenamiento judicial, pero considerando créditos fiscales ”, dice. "Es un diálogo sobre nuevas bases, es una nueva cultura".

Transacción en litigio

Otra novedad de la Ley 13.988 / 2019 se encuentra en el artículo 16, que dice que el Ministerio de Economía podrá proponer a los sujetos pasivos la tramitación de controversias aduaneras o tributarias derivadas de controversias legales relevantes y generalizadas.

“Estamos esperando la regulación de la transacción que involucra litigio de disputas. Esta será la gran noticia. Aquí participarán empresas que están discutiendo tesis ”, explica Leonardo Varella Gianetti, abogado de Rolim, Viotti y Leite Campos.

Las reglas de descuento y negociación serán las mismas, con límites de descuento y clasificación de cada deuda. En este caso, PGFN clasificará como irrecuperables o de difícil recuperación los créditos en los que exista una mayor probabilidad de que el contribuyente tenga la tesis aceptada por los jueces.

“Lo que estamos pronosticando es que si el contribuyente tiene una demanda en curso y será juzgado por el STF en apelación con repercusión generalizada, ¿por qué renunciará? Será una decisión de la teoría de juegos y caso por caso ”, dice Maurício Maioli, de Feijó Lopes Advogados. Gianetti hace una reserva: “El problema es saber el tiempo del proceso y si vas a ganar. Un criterio objetivo que tenemos es la jurisprudencia. Lleva mucho tiempo y da mucho miedo decir que la tesis es ganadora ”.

Multas penales desde el exterior

La ley de transacciones fiscales no permite descuentos en multas penales. El presidente ejecutivo de ETCO, Edson Vismona, cree que la ley debería haber dejado más claro cuáles serían las "sanciones de carácter penal".

“La expresión 'de carácter penal' suscita dudas sobre los límites de la valla que impone el dispositivo”, dice Vismona. “Sería conveniente aclarar que solo las multas impuestas en el marco de un proceso penal, según la Ley N ° 8.137, no pueden ser objeto de transacción, sin restricción alguna en relación a las multas calificadas impuestas por las autoridades tributarias”.

El abogado fiscal Leonardo Andrade también es crítico con este punto de la ley. “Este tipo de medida ignora la práctica de que hay muchos planes tributarios que tuvieron la aplicación indebida de la multa. En la práctica, las multas se aplicaron a cualquier caso ”, argumenta. "Tengo varios clientes a los que se les aplicó una multa calificada en los casos en que no hubo delito y no tendrán ningún beneficio porque se entendió en la ley que no puede haber descuento por multas calificadas", dice. "La transacción tuvo un alcance mucho menor del que debería tener".

Artículo publicado el 21/08/2020 en el Portal Jota, en la sesión Jota Discute, que cuenta con el apoyo de ETCO.

El proceso administrativo tributario tiene una base constitucional, ya que la Constitución Federal garantiza a todos los ciudadanos el derecho al debido proceso y al proceso contencioso y a una amplia defensa, tanto en los procedimientos judiciales como administrativos.

El proceso administrativo tributario tiene una base constitucional, ya que la Constitución Federal garantiza a todos los ciudadanos el derecho al debido proceso y al proceso contencioso y a una amplia defensa, tanto en los procedimientos judiciales como administrativos.