Ley contra el deudor deudor

Dos proyectos en discusión en el Congreso crean instrumentos para combatir esta práctica, que genera competencia desleal y erosiona el entorno empresarial. Comprende las diferencias entre ellos.

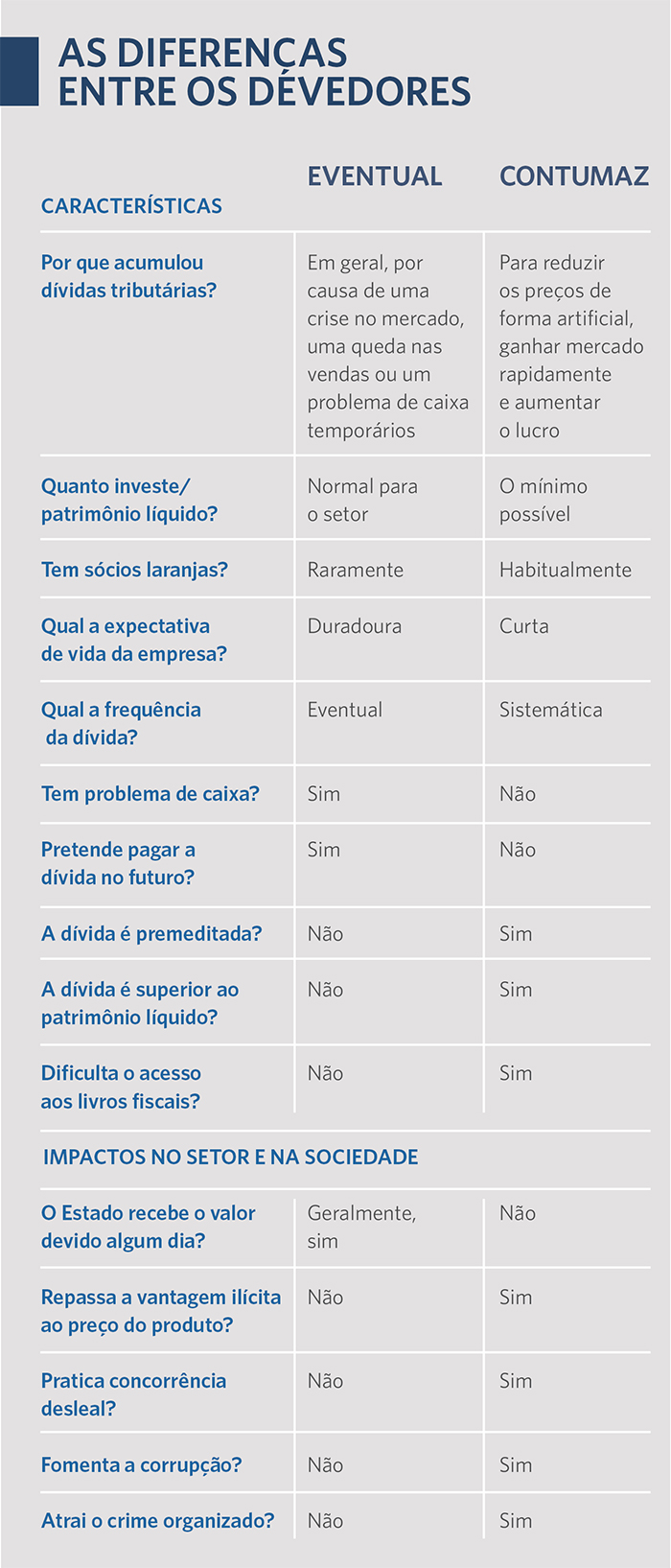

Hay varias razones para que una empresa se convierta en contribuyente. Uno de ellos puede ser el hecho de que estás enfrentando una eventual dificultad, como sucedió con muchos en el último año debido a las restricciones impuestas por la pandemia; una crisis más profunda que hace inviable el pago de impuestos, provocando reiterados retrasos, o incluso, la empresa puede juzgar que los montos cobrados son indebidos y disputarlos en el ámbito administrativo y judicial.

Pero está la figura del deudor fuerte. Su comportamiento típico es bien conocido. Abre la empresa con la intención de no pagar impuestos y utilizar ilegalmente esta ventaja como diferencial competitivo. Practica precios poco prácticos para quienes cumplen con las obligaciones legales, con el fin de ganar mercado rápidamente. Declara que las ventas a las autoridades fiscales no están incluidas en el delito de evasión fiscal, con pena de prisión, pero no recauda impuestos y trata de hacerse pasar por deudor legítimo.

Mientras la Administración Tributaria intenta cobrar la deuda, lo hace desde hace años, utilizando los más variados dispositivos para retrasar el proceso de cobranza. Cuando pierde, no paga, y no hay suficiente capital a nombre de la empresa o de sus representantes formales, que generalmente son simples naranjas, para pagar la deuda. A menudo, los verdaderos dueños del negocio reinician el ciclo usando los nombres de nuevas naranjas y así acumulan miles de millones de reales en deudas tributarias que no serán pagadas.

Las pérdidas no se limitan a la pérdida de ingresos. Los deudores pesados entorpecen la actividad de las empresas serias, destruyen el entorno empresarial y excluyen las inversiones. “Brasil está muy tarde en resolver este problema”, afirma el fiscal del Tesoro Nacional João Henrique Grognet, coordinador general de Estrategia de Recuperación de Créditos de la Procuraduría General del Tesoro Nacional (PGFN). "El Estado le debe a la sociedad una respuesta a este problema que, más allá del tema tributario, deteriora la competencia y el entorno empresarial en Brasil".

Distinción entre tipos de deudores

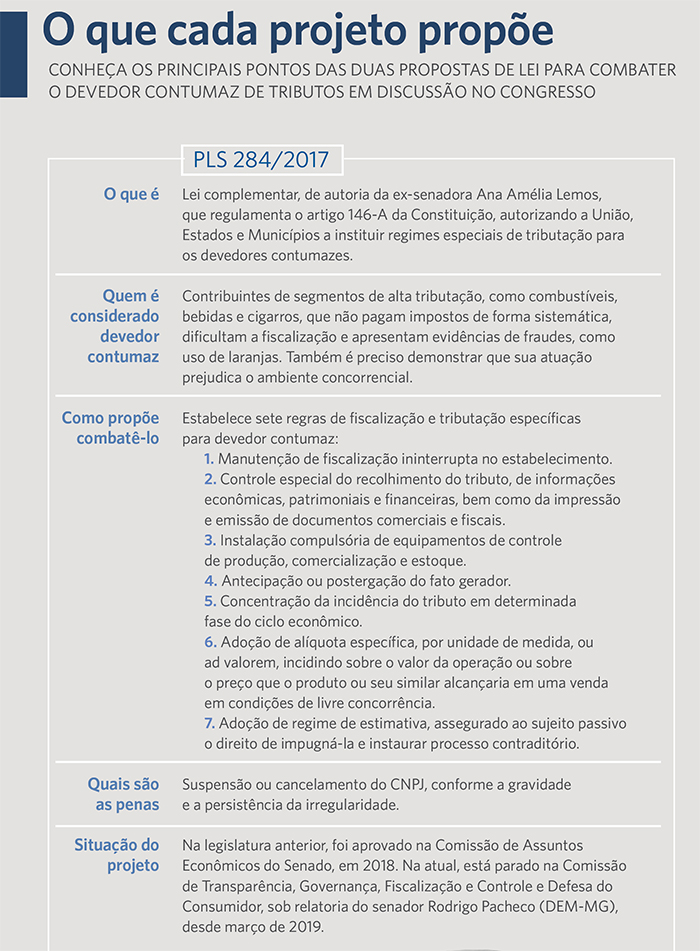

Una de las principales barreras en la lucha contra el deudor persistente es la falta de una ley que lo distinga de otros tipos de deudores e instituya reglas más estrictas en su contra. Al menos dos propuestas están hoy en el Congreso Nacional. Uno fue presentado al Senado en 2017 por la entonces senadora Ana Amélia Lemos: PLS 284/2017. Dos años después, el Poder Ejecutivo llevó la PL 1646/2019 a la Cámara de Diputados. Ambos establecen criterios para identificar al deudor moroso y sanciones en su contra, pero existen algunas diferencias importantes (ver más abajo).

La PLS 284 es una ley complementaria que regula el artículo 146-A de la Constitución Federal, disposición aprobada en 2003, mediante Reforma Constitucional, que autoriza el trato diferenciado a los contribuyentes que practiquen la competencia desleal mediante ventajas fiscales ilícitas. El abogado fiscal Hamilton Dias de Souza, asesor de ETCO, considera que distinguir al deudor moroso mediante una ley complementaria, que regula un artículo constitucional y requiere quórum calificado, constituye un instrumento más poderoso desde el punto de vista jurídico.

Fortalecimiento del entorno empresarial

Otra ventaja, según Hamilton, es que PLS 284 representa una ley nacional, que involucra no solo impuestos federales, sino también estados y municipios, que podrán utilizarla como base para sus propias leyes contra los deudores persistentes de sus impuestos. En la actualidad, 13 estados tienen legislación al respecto, pero a menudo se les impugna la constitucionalidad en los tribunales.

El proyecto de ley propone una serie de medidas para combatir a los deudores que utilizan la ventaja fiscal ilícita para practicar la competencia desleal. “El PLS 284 tiene como principal objetivo fortalecer el entorno empresarial y garantizar la ética competitiva”, dice el funcionario tributario. La propuesta se encuentra estancada en el Senado desde el inicio de la actual legislatura.

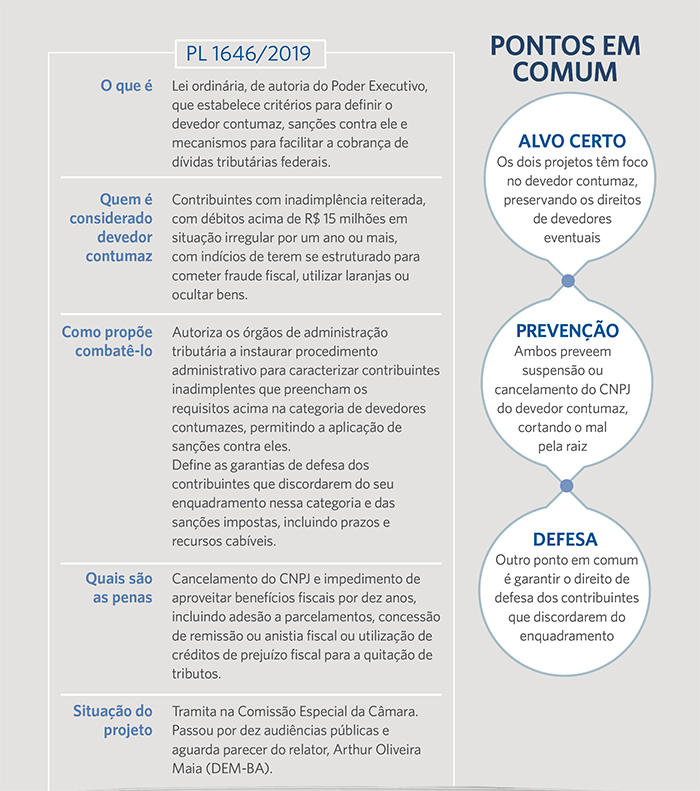

PL 1646/2019 trata exclusivamente con impuestos federales. Los criterios que estipula para diferenciar al deudor moroso son diferentes, al igual que las sanciones impuestas. Una es que la deuda supera los R $ 15 millones y se encuentra en situación irregular desde hace más de un año. El asesor de ETCO considera que este criterio es arbitrario. "Dependiendo del tamaño de la empresa, este valor puede ser demasiado alto o demasiado bajo", señala Hamilton.

El abogado João Grognet, quien participa en las audiencias públicas a través de la PGFN para presentarlo a la sociedad y recoger propuestas de mejora, entiende que la PL 1646 permitirá combatir de manera segura y eficiente a los deudores persistentes.

Grognet dice que, en los debates con la sociedad, una preocupación que surge a menudo es que el instrumento se utilizará para restringir los derechos de otro tipo de deudores. “Cuando explicamos que contumaz, según el proyecto, no es el contribuyente el que debe mucho, sino el que debe mucho, practica el fraude y, en consecuencia, destruye el entorno empresarial, la gente empieza a estar de acuerdo con la necesidad de la ley. ”, Explica. Al tratarse de un proyecto de ley ordinario, la PL 1646 necesitará mayoría simple para ser aprobada.

FTS sensible al tema

El coordinador general de la Estrategia de Recuperación de Crédito de la PGFN afirma que el proyecto respeta todas las normas tributarias constitucionales, incluido el amplio derecho de defensa. Si bien siempre existe la posibilidad de impugnar la norma en términos de control de constitucionalidad, evalúa, sin embargo, que la Suprema Corte Federal ha mostrado sensibilidad a la causa de la lucha contra el deudor persistente. "Creo que la Corte Suprema consideraría que la legislación es absolutamente constitucional dadas las sentencias anteriores", dice Grognet.

En este sentido, cita las decisiones de la Corte Suprema en Recurso Extraordinario 550.779, de 2013, que consideró constitucional la cancelación del registro de deudores regulares en el sector tabacalero; el Recurso Ordinario de Habeas Corpus 163.334, de 2019, que autorizó la penalización por malversación de un contribuyente que no cobró ICMS en forma considerada fraudulenta; y el juicio, que aún se encuentra pendiente de sentencia firme por parte del STF, pero que también cuenta con mayoría formada a favor de la revocación del registro de deudores impugnados en el sector tabacalero, de Acción Directa de Inconstitucionalidad 3952, que tiene a ETCO como amicus curiae.

“Brasil vive hoy un momento de madurez que nos permite comprender la necesidad de una legislación que diferencie al eventual deudor del contumaz”, dice Grognet. "Lo que me parece contradecir la Constitución es la demora, la falta del Estado en hacer cumplir principios constitucionales tan importantes como la libre iniciativa y la justicia fiscal".