Contribuições de 27 especialistas para resolver a crise do contencioso tributário

Eles debateram as causas e soluções para o problema em edição especial da Revista ETCO

Sensibilizar a sociedade brasileira sobre as causas e os prejuízos do elevado nível de contencioso tributário verificado no País tem sido um dos projetos prioritários do ETCO. Em 2019, o Instituto contratou a consultoria internacional EY para fazer um estudo sobre esse importante tema, que foi apresentado ao público no final daquele ano.

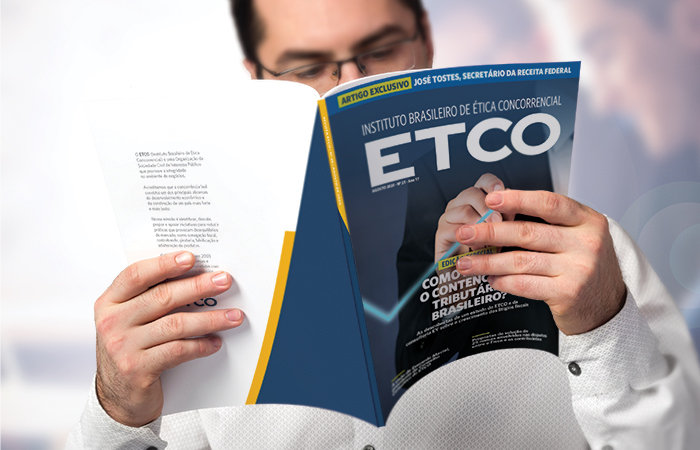

Em 2020, entre as iniciativas que deram prosseguimento ao trabalho, uma que se destacou foi a produção de uma edição especial da Revista ETCO totalmente dedicada ao tema. Ao longo de vários meses, a publicação ouviu 27 nomes envolvidos na questão do contencioso sob diferentes ângulos: representantes de contribuintes, advogados, fisco, auditores fiscais, procuradores da Fazenda Nacional, Judiciário, entidades não governamentais e economistas.

O objetivo foi reunir um amplo leque de pontos de vista sobre as causas e propostas de solução para o problema.

A revista apresentou um artigo exclusivo do secretário da Receita Federal, José Tostes, sobre a visão do governo a respeito do contencioso e propostas para enfrentá-lo. Publicou também uma longa entrevista sobre o tema com o tributarista Everardo Maciel, presidente do Conselho Consultivo do ETCO, que foi secretário da Receita Federal durante os oito anos do governo FHC. E trouxe entrevistas com 25 profissionais de destaque nos meios empresarial, jurídico, acadêmico e dos três poderes para retratar o tema a partir de diferentes pontos de vista.

Confira quem foram os colaboradores e, em seguida, as causas e soluções que eles apontaram:

QUEM PARTICIPOU

José Tostes (1), secretário da Receita Federal; Everaldo Maciel (2), presidente do Conselho Consultivo do ETCO; Adriana Gomes de Paula Rocha (3), da PGFN; Adriana Gomes Rêgo (4), presidente do Carf; Beno Suchodolski (5), tributarista; Breno Vasconcelos (6), tributarista; Cássio Borges (7), superintendente jurídico da Confederação Nacional da Indústria (CNI); Hamilton Dias de Souza (8), tributarista e membro do Conselho Consultivo do ETCO; Helcio Honda (9), diretor do Departamento Jurídico da Federação das Indústrias do Estado de São Paulo (Fiesp); Heleno Torres (10), professor de Direito Tributário da USP; Juliana Araújo (11), da PGFN; Leonardo Alvim (12), da PGFN; Lorreine Messias (13), economista; Marco Bertaiolli (14), deputado federal; Marcos Lisboa (15), presidente do Insper; Mauro Silva (16), presidente da Unafisco; Nelson Machado (17), diretor do Centro de Cidadania Fiscal (CCiF); Paulo Cesar Conrado (18), juiz federal; Paulo Domingues (19), desembargador do TRF-3; Phelippe Toledo Pires de Oliveira (20), da PGFN; Raquel Novais (21), tributarista; Regina Helena Costa (22), ministra do STJ; Rita Bacchieri (23), vice-presidente do Carf; Rita Dias Nolasco (24), doutora em Direito pela PUC-SP; Roberto Quiroga (25), tributarista; Vanessa Canado (26), tributarista, assessora especial do Ministério da Economia; Zabetta Macarini Gorissen (27), diretora executiva do Grupo de Estudos Tributários Aplicados (Getap).

As principais causas Apontadas

- COMPLEXIDADE DO SISTEMA TRIBUTÁRIO: A complexidade decorre de características como a fragmentação da base tributária e do direito de legislar entre a União, os 27 estados, o Distrito Federal e os 5.571 municípios do País; a tributação desigual conforme o setor e o produto; e os benefícios fiscais.

- DEMORA NA PACIFICAÇÃO DA JURISPRUDÊNCIA: Juízes e tribunais tomam decisões distintas para casos iguais ao longo de muitos anos até que a questão seja analisada em caráter definitivo pelos tribunais superiores.

- EXTENSÃO DO PROCESSO TRIBUTÁRIO: Uma ação fiscal pode percorrer até três instâncias em órgãos administrativos e outras três na Justiça – ou quatro, caso envolva questão constitucional. E em cada fase são admitidos diferentes recursos jurídicos.

- BAIXA QUALIDADE DAS NORMAS: É comum elas serem criadas sem levar em conta a experiência internacional nem os impactos que terão sobre o comportamento dos contribuintes. Muitas são mal escritas.

- ERROS DOS FISCAIS: Eles tendem a pressupor má-fé por parte de todas as empresas, sem diferenciar erros involuntários de bons contribuintes de tentativas de enganar o fisco por parte de sonegadores.

- EMPRESAS LUCRAM COM O CONTENCIOSO: Em alguns casos, discutir a cobrança na Justiça durante anos e depois aderir a um programa de refinanciamento com abatimento de juros e multas traz vantagem financeira à empresa.

- EXCESSO DE OBRIGAÇÕES ACESSÓRIAS: Além de calcular e pagar os tributos, os contribuintes precisam cumprir uma série de formalidades e acessar diferentes sistemas para enviar dados ao fisco, o que aumenta os riscos de erros.

- FISCO DISTANTE DOS CONTRIBUINTES: O órgão está estruturado para buscar erros, não para ajudar os contribuintes a entender a lei. Soluções de consulta demoram demais, são muito genéricas ou apresentam viés pró-fisco.

- CULTURA DO LITÍGIO NO PAÍS: Há desconfiança mútua entre contribuintes e o fisco e uma predisposição à judicialização dos conflitos.

As principais soluções sugeridas

- AMPLIAR OS MECANISMOS DE SOLUÇÃO DE CONFLITOS: Aprovando novos ou usando mais os instrumentos existentes para prevenir e resolver conflitos de forma individualizada. Fazem parte desse grupo a transação tributária, o negócio jurídico processual, a mediação, a conciliação e a arbitragem.

- REALIZAR UMA REFORMA TRIBUTÁRIA: Simplificando os impostos e reduzindo benefícios fiscais e tratamentos diferenciados que estão na origem de muitas disputas entre o fisco e os contribuintes.

- APROXIMAR O FISCO DOS BONS CONTRIBUINTES: Adotando critérios para diferenciar os bons dos maus contribuintes. E a criação de programas de conformidade tributária para facilitar o relacionamento entre o fisco e as empresas do primeiro grupo.

- COMBATER O DEVEDOR CONTUMAZ: Estabelecendo critérios para distinguir o devedor eventual do devedor contumaz de tributos, que estrutura seu negócio para nunca pagar impostos, desvirtuando a concorrência leal e lesando em bilhões o fisco, como previsto no Projeto de Lei do Senado nº 284, de 2017, que se encontra engavetado.

- RENEGOCIAR O ESTOQUE DE CONTENCIOSO: Aprovando um programa realista de regularização das dívidas tributárias que leve em conta a capacidade financeira dos contribuintes e premie quem seguir pagando.

- EXIGIR RESPOSTAS MAIS RÁPIDAS DOS TRIBUNAIS SUPERIORES: Obrigando o STJ e o STF a serem mais ágeis na pacificação da jurisprudência e na solução de conflitos de natureza constitucional envolvendo muitos contribuintes.

- REFORMAR O PROCESSO TRIBUTÁRIO: Realizando mudanças na forma de julgamento dos litígios fiscais, como redução de etapas, diminuição de possibilidades de recursos e alteração de papéis dos órgãos de julgamento.

- PERMITIR A AUTORREGULARIZAÇÃO TRIBUTÁRIA: Autorizando que o contribuinte corrija falhas identificadas no processo de fiscalização sem a necessidade de aplicação de auto de infração.

- MELHORAR A CRIAÇÃO DAS NORMAS: Estabelecendo critérios rigorosos para a aprovação de normas, como exposição de motivos para a sua criação, detalhamento dos propósitos de cada artigo e publicação de seus documentos preparatórios.