Lei contra o devedor contumaz

Dois projetos em discussão no Congresso criam instrumentos para combater essa prática que provoca concorrência desleal e corrói o ambiente de negócios. Entenda as diferenças entre eles

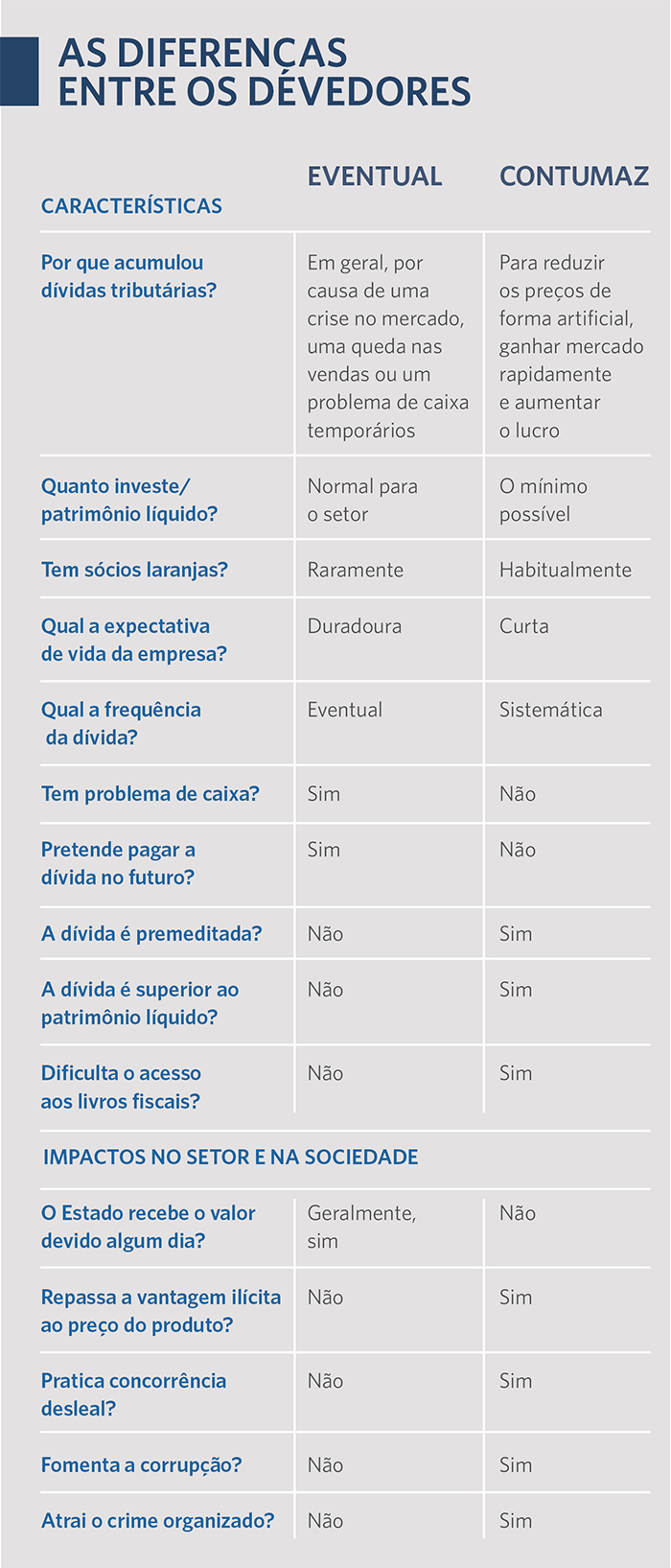

Existem vários motivos para uma empresa se tornar devedora de impostos. Um deles pode ser o fato de estar enfrentando uma dificuldade eventual, como ocorreu com muitas no último ano em razão das restrições impostas pela pandemia; uma crise mais profunda que inviabiliza o pagamento dos tributos, causando atrasos reiterados, ou ainda, a empresa pode julgar que os valores cobrados são indevidos e contestá-los nas esferas administrativa e judicial.

Mas existe a figura do devedor contumaz. Seu comportamento típico é bastante conhecido. Ele abre a empresa com a intenção de não pagar impostos e de usar essa vantagem de forma ilícita como diferencial competitivo. Pratica preços impraticáveis para quem cumpre as obrigações legais, com o objetivo de ganhar mercado rapidamente. Declara as vendas ao fisco para não ser enquadrado no crime de sonegação fiscal, sujeito a pena de prisão, mas não recolhe os tributos e procura se fazer passar por devedor legítimo.

Enquanto o fisco tenta cobrar a dívida, ele age assim durante anos, utilizando os mais variados artifícios para protelar o processo de cobrança. Quando perde, não paga – e não há patrimônio suficiente em nome da empresa nem de seus representantes formais, que geralmente são meros laranjas, para pagar a dívida. Muitas vezes, os verdadeiros donos do negócio recomeçam o ciclo usando os nomes de novos laranjas e assim acumulam bilhões de reais em dívidas tributárias que não serão pagas.

Os prejuízos não se limitam à perda de arrecadação. Devedores contumazes inviabilizam a atividade de empresas sérias, destroem o ambiente de negócios e afastam investimentos. “O Brasil está muito atrasado na solução desse problema”, afirma o procurador da Fazenda Nacional João Henrique Grognet, coordenador-geral de Estratégia de Recuperação de Créditos da Procuradoria-Geral da Fazenda Nacional (PGFN). “O Estado deve à sociedade uma resposta a esse problema que, muito além da questão fiscal, deteriora a concorrência e o ambiente de negócios no Brasil.”

Distinção entre os tipos de devedores

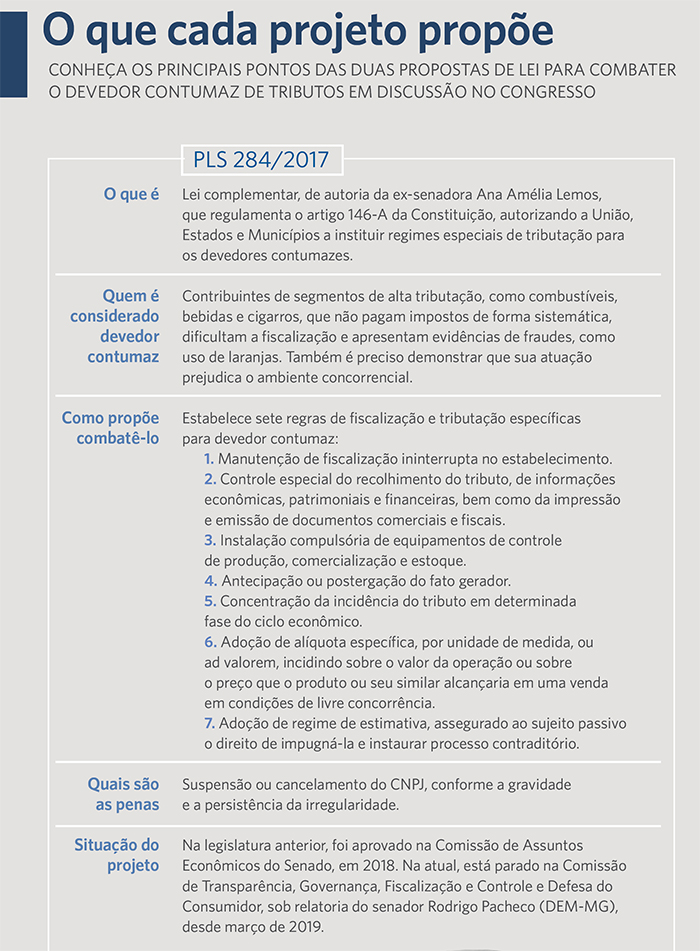

Uma das principais barreiras no combate ao devedor contumaz é a falta de uma lei para distingui-lo dos demais tipos de devedores e instituir regras mais duras contra ele. Ao menos duas propostas encontram-se hoje no Congresso Nacional. Uma foi apresentada ao Senado em 2017 pela então senadora Ana Amélia Lemos: o PLS 284/2017. Dois anos depois, o Poder Executivo levou à Câmara dos Deputados o PL 1646/2019. Ambos estabelecem critérios para identificar o devedor contumaz e sanções contra ele, mas existem algumas diferenças importantes (veja abaixo).

O PLS 284 é uma lei complementar que regulamenta o artigo 146-A da Constituição Federal, dispositivo aprovado em 2003, por meio de Emenda Constitucional, que autoriza o tratamento diferenciado para contribuintes que praticam concorrência desleal por meio de vantagens tributárias ilícitas. O tributarista Hamilton Dias de Souza, conselheiro do ETCO, acredita que distinguir o devedor contumaz por meio de uma lei complementar, que regulamenta artigo constitucional e exige quórum qualificado, constitui um instrumento mais poderoso do ponto de vista jurídico.

Fortalecimento do ambiente de negócios

Outra vantagem, segundo Hamilton, é que o PLS 284 representa uma lei nacional, envolvendo não só os tributos federais, mas também de estados e municípios, que poderão utilizá-la como base para suas próprias leis contra os devedores contumazes de seus tributos. Hoje, 13 estados contam com legislação nesse sentido, mas elas muitas vezes têm sua constitucionalidade contestada nos tribunais.

O projeto propõe uma série de medidas para combater os devedores que utilizam a vantagem tributária ilícita para praticar concorrência desleal. “O PLS 284 é voltado sobretudo ao fortalecimento do ambiente de negócios e à garantia da ética concorrencial”, afirma o tributarista. A proposta encontra-se parada no Senado desde o início da atual legislatura.

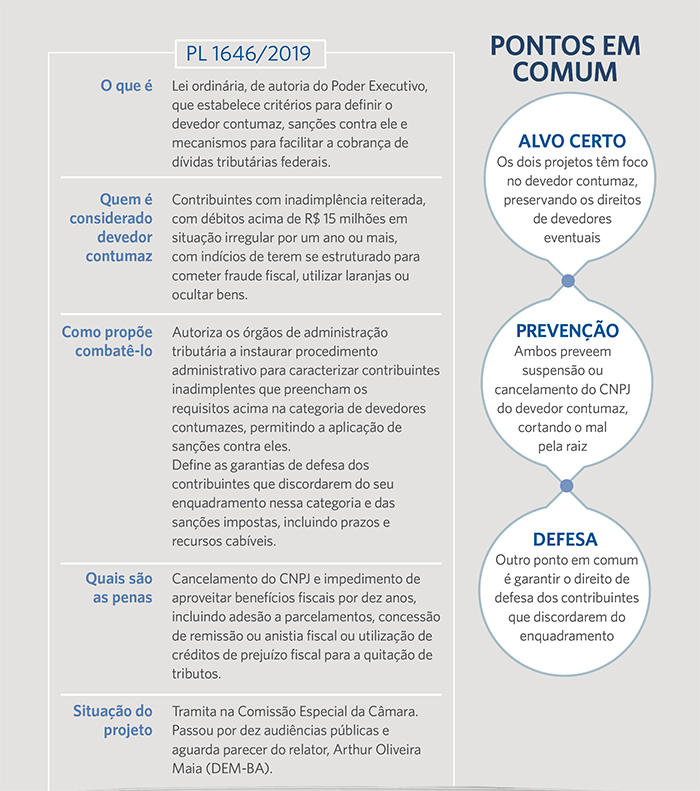

Já o PL 1646/2019 trata exclusivamente dos tributos federais. Os critérios que estipula para diferenciar o devedor contumaz são distintos, assim como as sanções impostas. Um deles é que a dívida seja superior a R$ 15 milhões e esteja em situação irregular por mais de um ano. O conselheiro do ETCO considera esse critério arbitrário. “Dependendo do porte da empresa, esse valor pode ser alto ou baixo demais”, pontua Hamilton.

O procurador João Grognet, que participa pela PGFN das audiências públicas para apresentá-lo à sociedade e colher propostas de aperfeiçoamento, entende que o PL 1646 permitirá combater os devedores contumazes de forma segura e eficiente.

Grognet conta que, nos debates com a sociedade, uma preocupação que surge com frequência é a de que o instrumento venha a ser usado para restringir os direitos dos demais tipos de devedores. “Quando explicamos que o contumaz, conforme o projeto, não é o contribuinte que deve muito, mas sim o que deve muito, pratica fraude e, por consequência, destrói o ambiente de negócios, as pessoas passam a concordar com a necessidade da lei”, explica. Por se tratar de um projeto de lei ordinária, o PL 1646 precisará de maioria simples para ser aprovado.

STF sensível ao tema

O coordenador-geral de Estratégia de Recuperação de Créditos da PGFN afirma que o projeto respeita todas as normas tributárias constitucionais, incluindo o amplo direito de defesa. Embora sempre haja a possibilidade de contestação da norma em controle de constitucionalidade, avalia, no entanto, que o Supremo Tribunal Federal tem demonstrado sensibilidade à causa do combate ao devedor contumaz. “Acho que o Supremo consideraria a legislação absolutamente constitucional dados os julgados anteriores”, diz Grognet.

Nesse sentido, ele cita as decisões do STF no Recurso Extraordinário 550.779, de 2013, que considerou constitucional o cancelamento do registro de devedores contumazes do setor de fumo; o Recurso Ordinário em Habeas Corpus 163.334, de 2019, que autorizou a criminalização por apropriação indébita de contribuinte que não recolheu ICMS de forma considerada fraudulenta; e o julgamento, ainda pendente de decisão final no STF, mas que também já tem maioria formada em favor da cassação do registro de devedores contumazes do setor de fumo, da Ação Direta de Inconstitucionalidade 3952, que tem o ETCO como amicus curiae.

“O Brasil hoje vive um momento de maturidade que permite compreender a necessidade de uma legislação que diferencie o devedor eventual do contumaz”, afirma Grognet. “O que me parece contrariar a Constituição é a demora, a omissão do Estado em fazer valer princípios constitucionais tão importantes, como a livre iniciativa e a justiça fiscal.”