ETCO desenvolve material com o objetivo de esclarecer de forma clara e simplificada, o que é o Devedor Contumaz, os prejuízos que este tipo de devedor causa ao país e de que forma devemos combatê-lo.

A Comissão de Transparência, Fiscalização e Controle e Defesa do Consumidor (CTFC) realizou nesta quarta-feira (5) audiência pública sobre o projeto que cria tributação especial para evitar desequilíbrios da concorrência e combater a sonegação.

A proposta (PLS 284/2017) estabelece punição para quem deixar de pagar tributos para obter vantagem concorrencial. A senadora Ana Amélia (PP-RS), autora do texto, disse que a concorrência desleal pode repercutir nos preços de produtos e serviços e desequilibrar o mercado.

O presidente-executivo do Instituto Brasileiro de Ética Concorrencial (ETCO), Edson Vismona, deu exemplos de quem perde com a concorrência desleal.

— Nós estamos defendendo o erário. Os setores que participam do ETCO são duramente afetados por qualquer prática de sonegação, porque são grandes contribuintes. Com o mercado ilícito, perdem os consumidores e perde o mercado legal, que tem que concorrer de forma absolutamente desproporcional com a brutal sonegação de impostos e a evasão fiscal — disse.

O advogado especialista da Confederação Nacional da Indústria (CNI), Gustavo do Amaral, ressaltou como a deslealdade lesa a economia.

— Quem comprou a cerveja, o refrigerante, o cigarro, o produto que for, sem o recolhimento de tributos, deixou de comprar o outro e não renovará essa compra — afirmou.

O senador Ricardo Ferraço (PSDB-ES) defendeu o projeto de Ana Amélia. Segundo ele, o texto estabelece deveres para o Estado e direitos para o contribuinte, corrigindo uma falha na legislação: a ausência de um marco legal que faça a ética concorrencial prevalecer.

Há muito se observam práticas de agentes econômicos de cunho tributário que prejudicam o mercado. Tais práticas incluem a inadimplência intencional e sistemática de tributos, o uso abusivo de medidas judiciais (concessão e liminares em ações temerárias, sem que haja patrimônio suficiente para satisfazer o débito no futuro) e a sonegação fiscal (declarações falsas, subfaturamento, contrabando, descaminho etc.). Não raro, tais práticas estão associadas ao crime organizado, envolvendo a adulteração e a falsificação (pirataria) de produtos.

Essas práticas afetam inúmeros setores da economia, em especial aqueles onde são comercializados grandes volumes de produtos, com margens de lucro reduzidas, tendo em vista que a redução artificial de preços (devido à supressão dos tributos) possibilita abocanhar fatia de mercado que proporcione ganhos rápidos e expressivos, como ocorre, com bastante frequência, nos setores de cigarros, combustíveis e bebidas[1].

A atuação de entidades como o (Etco) tem possibilitado a divulgação dessas práticas e a conscientização do poder público quanto a seus efeitos nefastos, não só para o erário como também para a concorrência e a economia como um todo. Há estudos que estimam a movimentação informal de bens e serviços em R$ 983 bilhões, apenas no ano de 2016[2]. Essa é a dimensão do problema, que afeta a alocação de recursos, criando uma economia subterrânea, que contribui para a atual deterioração social, política e econômica do país.

Diante disso, têm os entes públicos, especialmente os estados, procurado criar regras especiais para o controle de práticas empresariais de natureza tributária que afetem o mercado[3].

2. Sanções políticas não se confundem com sanções por ato ilícito

Há, porém, fortes resistências à aplicação de regimes especiais de fiscalização e tributação, bem como à adoção de medidas mais drásticas contra os devedores. Normalmente, alega-se que o Supremo Tribunal Federal tem jurisprudência pacífica vedando a utilização de qualquer meio de fiscalização e cobrança de tributos que impeça ou dificulte o exercício de atividades empresariais, com o objetivo de compelir o sujeito passivo a adimplir suas obrigações fiscais. O entendimento, refletido nas súmulas 70, 323 e 547[4], fundamenta-se nos princípios da liberdade de iniciativa, proporcionalidade e devido processo legal[5][6][7].

Na verdade, o que a jurisprudência do Supremo Tribunal Federal veda são as chamadas sanções políticas, assim entendidas “as restrições não-razoáveis ou desproporcionais ao exercício de atividade econômica ou profissional lícita, utilizadas como forma de indução ou coação ao pagamento de tributos”, razão pela qual “a orientação firmada pelo Supremo Tribunal Federal não serve de escusa ao deliberado e temerário desrespeito à legislação tributária. Não há que se falar em sanção política se as restrições à prática de atividade econômica objetivam combater estruturas empresariais que têm na inadimplência tributária sistemática e consciente sua maior vantagem concorrencial”[8][9].

Como se verifica, o Supremo Tribunal Federal distingue entre os devedores que exercem suas atividades econômicas de forma lícita e, portanto, têm a integral proteção dos princípios constitucionais espelhados nas súmulas 70, 323 e 547; e os devedores que atuam no mercado de forma ilícita, mediante o não pagamento intencional e sistemático de tributos, e que não gozam da proteção constitucional contra a adoção de instrumentos diferenciados de controle e cobrança de créditos tributários, na medida em que praticam verdadeira “macrodelinquência tributária reiterada”, nas palavras do ministro Ricardo Lewandowski.

Com efeito, o Direito é concebido preponderantemente como um ordenamento coativo[10], de modo a induzir as condutas desejadas pela sociedade, “provendo atos coercitivos como sanções no caso da conduta oposta”[11]. Assim, se o ato for ilícito, as sanções estabelecidas pelo legislador serão mera consequência jurídica da realização, no plano dos fatos, da hipótese abstratamente vedada na norma. Não se poderá cogitar, portanto, de sanção política. Nessas situações, as sanções serão a resposta do Direito ao ato antijurídico praticado pelo contribuinte.

A licitude da conduta é, portanto, o critério que permite selecionar contribuintes que possam ou não estar sujeitos a restrições no desenvolvimento de suas atividades, em virtude do eventual inadimplemento de obrigações tributárias. O grau da restrição, seja total ou parcial, dependerá da instauração de processo regular para o exame de cada situação e da medida adequada para regulá-la, em conformidade com os princípios do devido processo legal e proporcionalidade.

Assim, é fundamental separar os diferentes tipos de devedor para verificar se as restrições que lhes sejam impostas em virtude do inadimplemento de obrigações tributárias caracterizam-se ou não como sanções políticas, ou se são razoáveis, em função da natureza e efeitos da conduta.

3. Tipos de devedor: eventual, reiterado e contumaz

Nesse sentido, é possível identificar três tipos de devedor: o eventual, que, por qualquer razão, deixa de recolher tributos em períodos indeterminados; o reiterado, que com frequência deixa de recolher tributos, como forma de financiar suas atividades (deixa-se de pagar tributo em vez de recorrer a empréstimos bancários para capital de giro, por exemplo), ou mesmo em virtude de condições estruturais do mercado (crise econômica), ou por pura especulação estimulada pelos sucessivos programas de parcelamento (Refis, Pert etc.); e o contumaz, que intencional e sistematicamente deixa de recolher tributos, para se locupletar e falsear a concorrência.

Os dois primeiros tipos de devedor (eventual e reiterado) atuam licitamente no mercado e devem se submeter ao procedimento normal de cobrança de dívidas (inscrição em dívida ativa, execução fiscal, arrolamento de bens, medida cautelar fiscal, protesto de CDA etc.), não podendo, em princípio, sofrer qualquer restrição à liberdade de iniciativa tendente a forçá-los a cumprir as suas obrigações. É possível, contudo, que a falta reiterada de recolhimento do tributo acabe por infligir prejuízos a terceiros, por exemplo, se os preços forem reduzidos artificialmente a ponto de dificultar a atuação de concorrentes. Nessa hipótese, o devedor reiterado poderá ser submetido a regimes especiais de fiscalização e cobrança de tributos, na estrita medida do necessário para a normalização do mercado[12], na forma do artigo 146-A da CF[13].

Absolutamente distinta é a situação do terceiro tipo de devedor (contumaz). Este atua no campo do ilícito. Trata-se de criminosos, e não de empresários, que usam abusivamente de pessoa jurídica como fachada para nunca pagarem tributos e, com isso, obter vantagem concorrencial, dentre outras. Para tanto, violam diuturnamente o ordenamento, praticando inúmeros ilícitos, comumente mediante a utilização de laranjas, registro de endereços e sócios falsos, possuindo, invariavelmente, patrimônio insuficiente para satisfazer obrigações tributárias, trabalhistas etc. Devem, portanto, ser impedidos de atuar. O direito a eles não socorre, salvo as garantias processuais previstas constitucionalmente relacionadas ao devido processo legal, à ampla defesa e ao contraditório. Uma vez apurada a contumácia da conduta, esta deverá ser reprimida, de forma rigorosa e exemplar, mediante sanções jurídicas que impeçam a continuidade das atividades do agente (interdição do estabelecimento, cassação de inscrição no cadastro de contribuintes), de sorte a preservar o erário e o mercado, que tem na livre concorrência um de seus princípios fundamentais, como elo indissociável da livre-iniciativa[14]. Afinal, o que a Constituição assegura é a liberdade de iniciativa para o desenvolvimento de atividade lícita, jamais a prática de atividades de modo ilícito[15].

4. Conclusão

Em conclusão, é necessário distinguir os devedores de tributos para que se possa especificar o tratamento jurídico que lhes deva ser aplicável:

(1) aos devedores eventuais aplicam-se integralmente as súmulas 70, 323 e 547, não sendo possível a imposição de sanções políticas como meio de cobrança de tributos;

(2) aos devedores reiterados também se aplicam as súmulas do STF, sendo possível, porém, a sua flexibilização, quando a administração comprovar, observado o devido processo legal, que o inadimplemento tributário tenha afetado o mercado, de sorte a garantir a neutralidade tributária (artigo 146-A da CF); e

(3) aos devedores contumazes não se aplica a proteção das súmulas, devendo o Estado estabelecer sanções jurídicas que impeçam a atuação ilícita desses agentes no mercado.

[1] Cerca de R$ 4,8 bilhões deixam de ser recolhidos anualmente no setor de combustíveis (FGV), havendo R$ 18 bilhões inscritos em dívida ativa da União relativamente ao setor de tabaco (PGFN) e R$ 1,8 bilhão inscrito em dívida ativa só no estado de São Paulo, no tocante ao setor de refrigerantes.

[2] https://www.etco.org.br/economia-subterranea

[3] Os estados do Rio Grande do Sul, Pernambuco e Bahia, entre outros, dispõem de legislação específica para coibir essas práticas. Há ação direta de inconstitucionalidade perante o Supremo Tribunal Federal questionando esse tipo de medida (ADI 4.854-RS).

[4] “Súmula 70. É inadmissível a interdição de estabelecimento como meio coercitivo para cobrança de tributo.”

“Súmula 323. É inadmissível a apreensão de mercadorias como meio coercitivo para pagamento de tributos.”

“Súmula 547. Não é lícito à autoridade proibir que o contribuinte em débito adquira estampilhas, despache mercadorias nas alfândegas e exerça suas atividades profissionais.”

[5] No RE 39.933 segundo/AL, o STF declarou a inconstitucionalidade da previsão contida em código tributário municipal que permitia a apreensão de mercadorias para pagamento de tributos. Entendeu-se que não cabe ao ente público “fazer justiça de mão própria se a lei estabelece a ação executiva fiscal, para a cobrança da dívida ativa da Fazenda Pública em geral” (Pleno – Rel. Min. Ary Franco – DJ: 13/04/1961).

[6] No RE 9.698/GB, o STF considerou ilícita a interdição de estabelecimentos comerciais com a finalidade de obrigar o contribuinte a pagar tributos ou multas “Não se conforma a impetrante é com a medida extravagante e arbitrária que lhe foi aplicada, ou seja, a interdição de seu estabelecimento, como pena destinada a compeli-la ao pagamento do débito. Ora, a Prefeitura do antigo Distrito Federal — hoje do Estado da Guanabara — dispõe de meio regular e adequado para a cobrança da dívida, que é o executivo fiscal. O que não é lícito, por constituir procedimento contrário à lei e ao estado de direito em que vivemos, é a drástica: – interdição das atividades da impetrante” (Pleno – Rel. Min. Henrique D’Ávila – DJ: 05/11/1962).

[7] O RE 413.782/SC assentou que a negativa do Fisco de fornecer notas fiscais pelo fato de o contribuinte possuir débitos fiscais, exigindo a utilização de notas fiscais avulsas para cada operação, “contraria (…) a garantia do livre exercício do trabalho, ofício ou profissão – inciso XIII do artigo 5º da Carta da República – e de qualquer atividade econômica – parágrafo único do artigo 170 da Constituição Federal”. Além disso, reafirmou-se que “o Estado não pode valer-se de meios indiretos de coerção, convertendo-os em instrumentos de acertamento da relação tributária, para, em função deles — e mediante interdição ou grave restrição ao exercício da atividade empresarial, econômica ou profissional — constranger o contribuinte a adimplir obrigações fiscais eventualmente em atraso” (Pleno – Rel. Min. Marco Aurélio – DJ: 03/06/2005).

[8] Pleno – RE 550.769/RJ – Rel. Min. Joaquim Barbosa – DJe: 02/04/2014.

[9] Esse entendimento foi ratificado pelo STF quando da declaração da constitucionalidade do protesto de Certidão de Dívida Ativa (ADI 5135/DF, Rel. Min. Roberto Barroso, J. 3 e 9.11.2016).

[10] “Na teoria geral do direito contemporânea, ainda é dominante a concepção repressiva do direito. Quer a força seja considerada um meio para obter o máximo de respeito às normas (primárias) do sistema, quer seja considerada como conteúdo mesmo das normas (secundárias), a concepção dominante é certamente a que considera o direito como ordenamento coativo, estabelecendo, assim, um vínculo necessário e indissolúvel entre direito e coação. Este se traduz na importância exclusiva dada às sanções negativas: a coação é, ela própria, considerada uma sanção negativa ou, então, o meio extremo para tornar eficazes as sanções (negativas), predispostas pelo ordenamento mesmo para a conservação do próprio patrimônio normativo” (BOBBIO, Norberto. Da estrutura à função: novos estudos de teoria do direito. 1. Ed. Barueri: Manole, 2007. Tradução de Daniela Beccaria Versiani, p. 7).

[11] KELSEN, Hans, O que é Justiça? A justiça, o direito e a política no espelho da ciência; tradução Luís Carlos Borges, – 3ª Ed. – Sâo Paulo: Martins Fontes, 2001, p. 286.

[12] “(…) a regra é a liberdade do exercício da atividade econômica, como corolário da livre iniciativa, na qual o Estado não deve interferir na manifestação volitiva de seus cidadãos para tanto. Todavia isso não significa que o Estado, nos casos em que se evidencie interesse da coletividade, não possa regular a atividade econômica, impondo requisitos para o seu exercício racional, atuando inclusive com poder de polícia administrativa para fazer valer e efetivar tais medidas, devendo tal dispositivo ser interpretado de forma sistemática com os demais preceitos constitucionais do direito econômico”. (FIGUEIREDO, Leonardo Vizeu. Lições de Direito Econômico. 4. ed. Rio de Janeiro: Forense, 2011. p.65-66)

“(…) livre iniciativa não é sinônimo de liberdade econômica absoluta (…). O que ocorre é que o princípio da livre iniciativa, inserido no caput do art. 170 da Constituição Federal, nada mais é do que uma cláusula geral cujo conteúdo é preenchido pelos incisos do mesmo artigo. Esses princípios claramente definem a liberdade de iniciativa não como uma liberdade anárquica, porém social, e que pode, consequentemente, ser limitada” (SALOMÃO FILHO, Calixto. Regulação da Atividade Econômica (princípios e fundamentos jurídicos). São Paulo: Malheiros, 2001. pp. 93-94).

[13] “Art. 146-A. Lei complementar poderá estabelecer critérios especiais de tributação, com o objetivo de prevenir desequilíbrios da concorrência, sem prejuízo da competência de a União, por lei, estabelecer normas de igual objetivo.”

[14] “A inadimplência tributária contumaz é uma espécie de inadimplência prolongada no tempo, muitas vezes planejada pelo contribuinte, que acaba por ter efeitos nocivos em termos de competição, não se confundindo com aquela inadimplência pontual e esporádica, fruto de dificuldades financeiras da empresa, e que em nada afeta a livre concorrência. (…) Essa espécie de conduta individual extrapola os limites da liberdade de iniciativa e da livre concorrência, e não merece ser tutelada pela ordem jurídica, pois coloca o inadimplente em situação privilegiada em relação aos seus concorrentes no mercado, já que, não onerado pela tributação, pode oferecer seu bem a um custo substancialmente inferior ou auferir lucros injustificados”. (LIMA, Ricardo Seibel de Freitas. Livre concorrência e o dever de neutralidade tributária. 2005. 143 p. Dissertação (Mestrado em Direito) – Universidade Federal do Rio Grande do Sul. Porto Alegre: 2005).

[15] “Nestes casos, ante a anormalidade da conduta, a forma de combate a tal tipo de atuação, que afeta diretamente o direito à concorrência e as regras de mercado, não pode ser baseada na simples cobrança judicial, uma vez que diante do planejamento e do abuso da condição de contribuinte. As medidas que se impõem, nesse caso, são de cessação do dano, e não de tentativa de recuperação de prejuízo. Isso porque o prejuízo à concorrência lícita já foi consumado, e não pode ser recuperado em execução fiscal” (MÖLLER, Max. Sanção política e regime especial de fiscalização. Tese apresentada no XXXIX Congresso Nacional de Procuradores de Estado. http://anape.org.br/site/wp-content/uploads/2014/01/TESE-2-AUTOR-MAX-MOLLER.pdf)

Hamilton Dias de Souza é sócio-fundador do Dias de Souza Advogados Associados, mestre e especialista em Direito Tributário pela Faculdade de Direito da Universidade de São Paulo (USP) e membro do Conselho Consultivo do ETCO.

Em artigo publicado no Portal Jota, presidente do ETCO fala sobre o julgamento da ADI 3952, que pode autorizar o funcionamento de empresas devedoras contumazes de impostos

Se ADI for validada pelo STF, continuariam a ser prejudicadas a sociedade e as empresas que operam legalmente

A carga tributária sobre os cigarros no Brasil é bastante elevada, variando de 70% a quase 90% em alguns estados. Este é um setor altamente regulado, e as empresas que operam legalmente no país devem atender rigorosamente todas as normas que norteiam a fabricação do produto no país.

A fabricação e comercialização de produtos derivados do tabaco são regidas pelo Decreto-Lei 1.593/77, que entre outras regras obriga que a Receita Federal instale nas fábricas um sistema batizado de Scorpios, que acompanha in locoa produção. Além disso, há necessidade de autorização prévia da autoridade fazendária para a produção de cigarros, denominada registro especial, que, dentre outros requisitos, exige a comprovação da plena regularidade fiscal da empresa.

Apesar do trabalho intenso realizado pelas autoridades para regular de forma adequada o setor, ao longo do tempo um grupo de empresas passou a adotar a sonegação de tributos como estratégia de negócios. Não estamos falando aqui de companhias que, eventualmente, deixam de recolher impostos em função de problemas pontuais, mas de um método adotado pura e simplesmente para que seja possível ganhar competitividade por meio do não pagamento de tributos. Para se manter em funcionamento, essas empresas operam onerando os cofres públicos e prejudicando a livre concorrência no setor.

Estima-se que o conjunto dos impostos devidos pelas empresas devedoras contumazes do setor de tabaco seja superior a R$ 32 bilhões. Além de sonegar impostos essas devedoras contumazes também praticam outros atos ilícitos como a falsificação de selos de controle tributário, o descumprimento de normas reguladoras da produção, da importação e da comercialização de cigarros e outros derivados de tabaco.

A Receita Federal, respaldada por decisões anteriores do Supremo Tribunal Federal, tem agido no sentido de cassar o registro especial das empresas que, comprovadamente, sonegam impostos de forma recorrente. O STF inclusive já se manifestou em algumas oportunidades de forma a manter a empresa sonegadora contumaz com suas atividades suspensas.

Mas uma Ação Direta de Inconstitucionalidade, que tramita desde 2010, deve ser votada no próximo dia 5 de setembro no STF. A ADI 3952, proposta pelo Partido Trabalhista Cristão (PTC), contesta mudanças na legislação que permitiram o cancelamento do registro especial a que estão submetidas as empresas tabagistas do país quando constatado, pelo secretário da Receita Federal, que determinada empresa não está cumprindo suas obrigações tributárias.

Se a ADI for validada pelo STF, proibindo o cancelamento do registro desses devedores, continuariam a ser prejudicadas tanto a sociedade quanto as empresas que operam legalmente, investindo no país, arrecadando impostos e gerando emprego e renda. É preciso que a decisão dos ministros leve em conta os interesses do país, e não de falsos empresários que operam à margem da lei.

EDSON VISMONA – presidente do Instituto Brasileiro de Ética Concorrencial (ETCO) e do Fórum Nacional Contra a Pirataria e a Ilegalidade (FNCP)

Senadora Ana Amélia fala sobre seu Projeto de Lei para combater empresas que usam a inadimplência tributária para ganhar mercado

Elas agem assim de forma sistemática, diferenciando-se, portanto, daquele contribuinte que num momento de dificuldade deixa de recolher os tributos, mas demonstra intenção de regularizar sua situação.

Sonegar imposto no Brasil é crime. Os culpados podem ir até para a prisão. Existe, no entanto, uma prática que provoca praticamente os mesmos prejuízos que a sonegação, mas não é considerada crime e seu combate tem sido muito difícil no País. Trata-se da inadimplência tributária contumaz, que ocorre quando a empresa informa suas vendas ao fisco, mas simplesmente não paga os impostos.

O devedor contumaz se beneficia da falta de instrumentos legais específicos para combatê-lo e da lentidão da Justiça para arrastar os processos de cobranças durante anos – muitas vezes, atuando por meio de laranjas que, quando as ações são definitivamente perdidas, não dispõem de nenhum patrimônio para quitar débitos que milionários. Enquanto isso, utiliza a vantagem do imposto não pago para baixar seus preços e conquistar mercado às custas dos concorrentes honestos, desestabilizando o mercado.

A boa notícia é que essa prática pode estar com os dias contados. Em agosto, a senadora gaúcha Ana Amélia Lemos (PP-RS) apresentou um Projeto de Lei ao Senado (PLS 284/2017) que regulamenta o artigo 146-A da Constituição, permitindo a criação de regimes especiais de tributação e fiscalização. A iniciativa cria condições para um combate muito mais rápido e efeito desse tipo de empresa e conta com o apoio do ETCO.

Jornalista com quase 40 anos de atuação profissional, 31 dos quais cobrindo assuntos de Brasília para a rede gaúcha RBS, Ana Amélia entrou na política em 2010. Em sua primeira disputa, foi eleita senadora com mais de 3,4 milhões de votos. Desde então, vem se destacando no Congresso: foi escolhida quatro vezes como um dos dez melhores senadores no prêmio Congresso em Foco, em 2013 foi apontada pelo Departamento Intersindical de Assessoria Parlamentar (Diap) como a parlamentar mulher mais influente no Congresso Nacional e atualmente ocupa a segunda colocação no Ranking Políticos, levantamento que avalia a produção legislativa de dos 594 congressistas (senadores e deputados).

No dia 10 de novembro, a senadora Ana Amélia falou sobre os propósitos do PLS 284/2017 em entrevista exclusiva à Revista ETCO.

Senadora, o seu projeto busca regulamentar o artigo 146-A da Constituição. Qual a principal finalidade desse artigo constitucional?

Senadora Ana Amélia: O artigo 146-A da Constituição Federal foi formulado para impedir a utilização de tributo como instrumento de desequilíbrio concorrencial. O projeto de lei complementar (PL 284/2017) permitirá não só à União – que sempre teve competência para dispor sobre o tema – mas também aos Estados, ao Distrito Federal e aos Municípios estabelecer regimes especiais de tributação e de fiscalização diferenciados, para neutralizar os efeitos dos tributos sobre a concorrência.

Nos últimos anos, vários segmentos empresariais vêm sofrendo a concorrência desleal de empresas que recorrem a vantagens ilícitas, como a inadimplência tributária contumaz, para ganhar mercado. O objetivo do projeto é combatê-las?

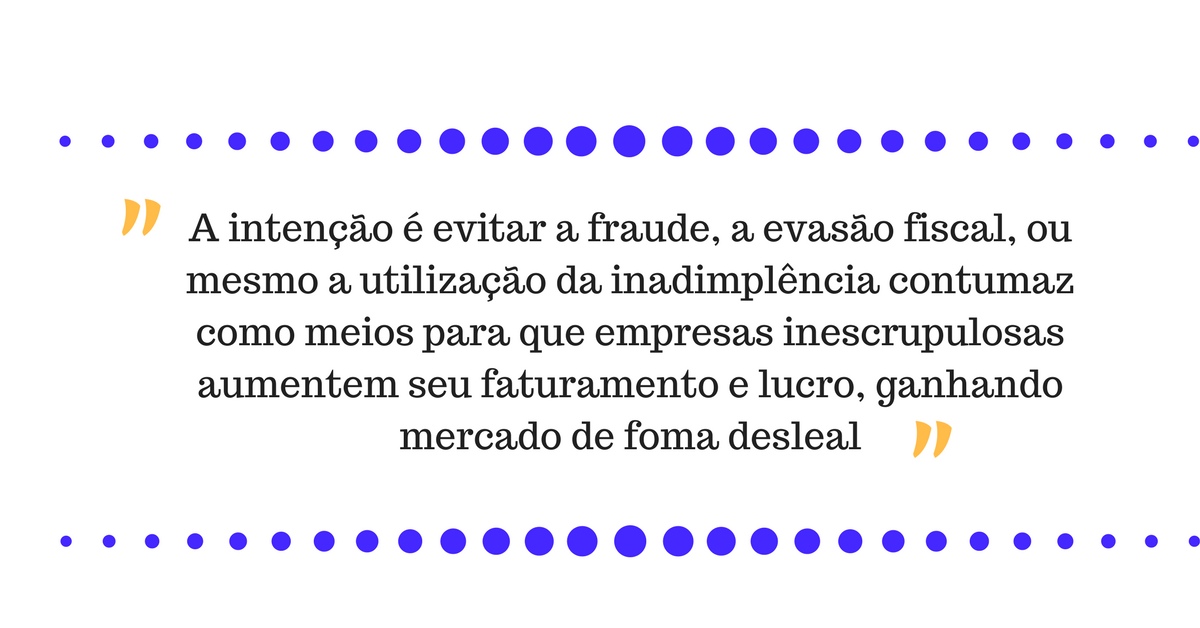

Senadora Ana Amélia: O projeto estabelece critérios especiais de tributação, com o objetivo de prevenir desequilíbrios da concorrência, sem prejuízo da competência de a União, por lei, estabelecer normas com igual objetivo. A intenção é evitar a fraude, evasão fiscal, ou mesmo a utilização da inadimplência contumaz como meios para que empresas inescrupulosas aumentem seu faturamento e lucro, ganhando mercado de forma desleal e prejudicando a concorrência. O projeto, portanto, tem espectro amplo, possibilitando a prevenção de desequilíbrios concorrenciais independentemente da forma como o tributo seja utilizado para lesar o Erário e a concorrência, incluindo a inadimplência tributária contumaz.

Como a senhora vê os prejuízos que os devedores contumazes de tributos causam à sociedade?

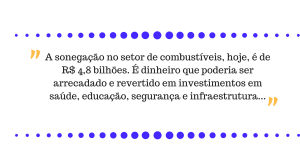

Senadora Ana Amélia: O site Movimento Combustível Legal informou, com base em estudo da Fundação Getúlio Vargas, que a sonegação no setor de combustíveis, hoje, é de R$ 4,8 bilhões. É dinheiro que poderia ser arrecadado e revertido em investimentos em saúde, educação, segurança e infraestrutura. Quem comete esse crime se aproveita de brechas na legislação que permitem ao devedor contumaz continuar exercendo a atividade mesmo que tenha débitos com o Estado. O devedor contumaz obtém vantagens desproporcionais em relação àquele concorrente que funciona na legalidade, uma vez que tem uma margem muito maior para trabalhar. A sonegação impacta direta e negativamente na vida dos cidadãos. O dinheiro que seria pago em imposto referente à comercialização de combustíveis poderia ser revertido para serviços voltados à população, pois mais da metade do valor cobrado do motorista, na bomba, é tributo. A sonegação cria um ambiente de concorrência desleal, prejudicando revendedores e distribuidores que trabalham legalmente. Outro crime que precisa ser combatido e que prejudica o consumidor é a adulteração no combustível, pois polui o meio ambiente, e a fraude, na bomba, pesa no bolso dos consumidores.

Como a criação de regimes especiais de tributação pode ajudar a combater essas práticas desleais?

Senadora Ana Amélia: Os regimes especiais consistem em formas diferenciadas de cumprimento de obrigações tributárias com o objetivo de viabilizar a arrecadação dos tributos legalmente previstos. Quando os meios tradicionais de cobrança não funcionam, em razão de práticas adotadas pelos devedores com vistas a burlá-las, há necessidade de dotar as Administrações Tributárias de ferramentas adequadas para combatê-las com eficiência. É esse o objetivo do PL 284/2017.

O Supremo vem mantendo a mesma jurisprudência?

Senadora Ana Amélia: O Supremo Tribunal Federal tem súmulas (70, 323 e 547) que impedem a adoção de meios coercitivos indiretos para obrigar o contribuinte a recolher tributos, como, por exemplo, a imposição de regimes especiais gravosos que impeçam o regular exercício de atividade econômica. Entretanto, no RE 550.769 e na ADI 173, a Suprema Corte ressalvou que a orientação contida em tais súmulas não se aplica quando o contribuinte usa a inadimplência do tributo como meio para explorar sua atividade e ganhar mercado, pois, neste caso, o exercício da atividade econômica torna-se ilícito e, como tal, não merece proteção judicial. Neste cenário, deve-se prestigiar o princípio da livre concorrência.

O novo entendimento do Supremo busca proteger o equilíbrio do mercado?

Senadora Ana Amélia: Sim, numa ponderação de valores, entende o Supremo Tribunal Federal que a livre concorrência deve prevalecer sobre a livre iniciativa, quando constatado o exercício abusivo da atividade econômica, com inadimplência sistemática e injustificada de tributos. Dessa maneira, busca-se a proteção do mercado, considerado patrimônio nacional pelo Constituição (art. 219).

Hoje, por causa da confusão jurídica, os processos de cobrança de devedores contumazes chegam a durar mais de dez anos – e nesse período a empresa provoca grandes danos concorrenciais. Caso o seu projeto venha a ser aprovado, a solução será mais rápida?

Senadora Ana Amélia: Essa também é uma das finalidades. A definição de regras claras de tributação e de fiscalização poderá agilizar as soluções e isso será benéfico não apenas para impedir a concorrência desleal, mas para evitar outras irregularidades que tragam prejuízos aos consumidores e ao meio ambiente. O projeto vai separar o devedor eventual, que às vezes enfrenta um problema e não paga o imposto por um período específico, mas depois faz um acordo e quita a dívida, daquele devedor que nunca paga o imposto. Assim, o judiciário conseguirá identificar de forma mais exata para tomar sua decisão. Além disso, poderá a Administração Tributária, em situações extremas, suspender ou cancelar a inscrição do devedor no cadastro de contribuintes, o que permitirá solucionar o problema em seu nascedouro, evitando o prolongamento de seus efeitos prejudiciais ao mercado e à sociedade como um todo.

Poderia fazer um resumo dos principais pontos do projeto?

Senadora Ana Amélia: O projeto prevê que União, estados e municípios possam estabelecer critérios para o cumprimento de obrigações tributárias, como, por exemplo, controle especial do recolhimento do tributo, manutenção de fiscalização ininterrupta no estabelecimento de sujeito passivo, antecipação ou postergação do fato gerador e concentração da incidência do tributo em determinada fase do ciclo econômico, entre outras medidas. Prevê também a alteração da situação do sujeito passivo no cadastro de contribuintes para as modalidades suspensa ou cancelada. Caso persistam as infrações, ou se tenham evidências de que a companhia tenha sido constituída para a prática de fraude fiscal estruturada e pela produção ou comercialização de produto roubado ou em desconformidade com os padrões estabelecidos pela legislação vigente esse será o tratamento. A intenção é garantir a transparência e o devido processo legal, sem prejuízo para o consumidor e para os proprietários dos estabelecimentos que trabalham cumprindo as regras e os princípios éticos da atividade. A iniciativa também tem como alvos setores altamente tributados, como bebidas e cigarros.

Quais são os tipos de punição previstos no projeto?

Senadora Ana Amélia: O projeto determina que a autoridade administrativa possa alterar a situação do sujeito passivo no cadastro de contribuintes para as modalidades suspensa ou cancelada. A suspensão tem lugar quando persistam as infrações que motivaram a aplicação de regime especial, ou a empresa não possua autorização do agente regulador ou do órgão fiscalizador competente. O cancelamento se justificaria por razões como evidências de que a companhia tenha sido constituída para a prática de fraude fiscal estruturada e pela produção, comercialização ou estocagem de mercadoria roubada, furtada, falsificada, adulterada ou em desconformidade com os padrões estabelecidos pelo agente regulador ou órgão fiscalizador competente.

O projeto preserva o direito de defesa dos contribuintes?

Senadora Ana Amélia: Sim, prevê a intimação prévia do sujeito passivo para exercício do direito de defesa, em prazo não inferior a quinze dias, e assegura a interposição de recurso, sem efeito suspensivo, que deverá ser apreciado em até noventa dias, sob pena de imediato cancelamento do regime diferenciado, além da aplicação individual da autoridade administrativa, por até doze meses, admitida prorrogação por decisão fundamentada.

O projeto busca atender a uma causa nobre e importante, que é o combate à concorrência desleal. Mas ele não pode ser usado por estados, municípios ou pela União de forma desvirtuada apenas para aumentar a arrecadação? O projeto deixa claro os limites para evitar que isso aconteça?

Senadora Ana Amélia: Não poderá ser usado de forma desvirtuada para aumentar a arrecadação pois os critérios especiais de tributação, previstos no projeto, não têm aptidão para gerar aumento de tributos. Eles apenas viabilizam a cobrança dos tributos, já previstos. Além disso, sua aplicação deve ser precedida de motivação que demonstre a necessidade, adequação e calibração das medidas tomadas para proteger a livre concorrência.

O regime diferenciado poderá ser utilizado em qualquer setor e para qualquer imposto ou o projeto limita sua aplicação?

Senadora Ana Amélia: O projeto prevê que a lei seja válida para qualquer setor da atividade econômica em que se verifique a necessidade de utilização de instrumentos tributários diferenciados para assegurar o regular funcionamento do mercado, com ênfase naqueles em que o tributo seja componente relevante na composição de preços de produtos ou serviços e nos quais a estrutura da cadeia de produção ou comercialização prejudique a eficiência do controle das diferentes formas de evasão fiscal. Estão fora do alcance do projeto apenas os tributos incidentes sobre a renda, o lucro, a movimentação financeira ou o patrimônio, diante das características desses tributos, que os tornam menos propensos de influenciar a concorrência.

O senador Ricardo Ferraço havia sido escolhido para ser o relator do projeto, mas ele pediu licença no fim de outubro. Como fica o projeto agora? Quais serão os próximos passos e qual sua previsão em relação a quando poderá ser votado?

Senadora Ana Amélia: O nome do senador Ricardo Ferraço ainda consta como relator no portal do Senado. Porém, imagino que, devido à licença de 120 dias, poderá ser indicado novo relator na Comissão de Assuntos Econômicos. A partir disso, aguardaremos a apresentação e votação do texto na comissão. Depois disso, o projeto precisará ainda passar pelo Plenário do Senado. Depois, vai para a Câmara dos Deputados. Sendo aprovado sem modificações, segue para sanção presidencial. As comissões pelas quais terá que passar pela Câmara serão definidas somente depois que o projeto chegar na Casa. Não há como prever o tempo aproximado ou exato para a tramitação, mas espero que possa virar lei até o final de 2018.

Foi realizado na última quarta feira, 8/11, o seminário sobre o Movimento Combustível Legal, que contou com a participação do ETCO, Sindicom, autoridades do Governo e do Poder Judiciário, entre eles o superintendente Regional da Polícia Federal em SP, Disney Rosseti.

O Movimento Combustível legal se propõe a combater os sonegadores conhecidos como devedores contumazes, que não pagam seus tributos e usam a sonegação de impostos como estratégia de negócio, prejudicando a concorrência honesta.

Edson Vismona, presidente do ETCO, participou do painel dedicado à “Operação Rosa dos Ventos”, deflagrada pela PF no combate à fraude no setor de combustíveis. Em agosto, a Operação Rosa dos Ventos da Polícia Federal, Receita e Ministério Publico Federal prendeu pelo menos 20 pessoas por sonegação fiscal na área de combustíveis na região de Campinas. Os prejuízos chegaram a R$ 3 bilhões. O delegado da PF, Paulo Víbrio, participou do evento e reforçou a importância do trabalho. Também participaram do painel os Delegados da Polícia Federal, Victor Hugo Rodrigues Alves Ferreira e Estela Beraquet Costa e o Procurador da República do Ministério Público Federal Ricardo Perin Nardi.

A Secretaria Estadual de Justiça e Cidadania coordena operações contra as fraudes no combustível e nas bombas, situação que ocorre em todos os municípios do estado, como ressalta o secretário, Márcio Elias Rosa. Na região de Campinas, de janeiro a setembro, 17 postos de combustíveis foram interditados por conta de irregularidades, durante operações.

O setor de combustíveis sofre bastante com a sonegação de tributos, ocasionada por uma minoria de empresários mal intencionados. Todo mundo perde: o mercado, a sociedade e principalmente você!

COMO OS SONEGADORES AGEM?

Eles não pagam seus tributos e usam a sonegação de impostos como estratégia de negócio, prejudicando a concorrência honesta. São conhecidos como devedores contumazes.

E EU COM ISSO?

São quase R$ 5 bilhões que poderiam ser investidos por ano em benefícios públicos.

Com esse valor seria possível custear:

Um ano de salário de 36 mil novos médicos;

Um ano de salário de 100 mil novos policiais;

A duplicação de cerca de 1.100 km de estradas;

O ensino de quase 2 milhões de crianças.

FAÇA DIFERENÇA E APOIE ESTA CAUSA

Deixe seu nome e sei email, manifestando seu apoio ao Projeto de Lei do Senado 284/2017, de autoria da senadora Ana Amélia, que diferencia o devedor contumaz do devedor eventual de tributos (que passa por dificuldades temporárias e tem intenção de pagar).

Chega de impunidade! Precisamos do seu apoio para dar um basta nisso!

Segundo FGV, sonegação no setor de combustíveis chega a R$ 4,8 bilhões ao ano.

Combustíveis, cigarros e bebidas são produtos que possuem carga tributária elevada no Brasil, podendo chegar a 50% do preço final.

Do ponto de vista concorrencial, se todos os produtores, distribuidores, revendedores respeitassem a legislação e trabalhassem legalmente, o mercado se manteria balanceado. No entanto, a carga tributária elevada abre possibilidades de sonegação, o que prejudica o mercado como um todo, criando uma distorção concorrencial.

Só no setor de combustíveis, os estados deixaram de arrecadar, em 2016, cerca de R$ 4,8 bilhões em impostos, de acordo com estudo da Fundação Getúlio Vargas (FGV) de julho de 2017. Este valor representa apenas uma parte dos tributos que não são recolhidos aos cofres públicos, relativos ao ICMS.

Aquele empresário que não paga os tributos devidos tem uma margem muito maior para se trabalhar, destaca Edson Vismona, presidente Executivo do ETCO – Instituto Brasileiro de Ética Concorrencial. Segundo ele, há empresas estruturadas para não pagar impostos, que vão “empurrando o não pagamento” e obtendo vantagens desproporcionais em relação à concorrência.

Ronaldo Redenschi e Julio Janolio, sócios do Escritório Vinhas e Redenschi Advogados chamam atenção também para a questão judicial. Com um Judiciário pulverizado, num setor altamente tributado como o de combustíveis, o que se vê são “liminares e liminares que têm efeito devastador para a concorrência”, afirmam.

“A empresa que opera com liminar tem vantagens sobre a concorrência ao não pagar os mesmos tributos. E com os recentes aumentos dos ICMS estaduais e do PIS/Cofins pelo governo federal, esse passou a ser um problema quase que diário”, ressalta Janolio.

Do ponto de vista do mercado formal, há a preocupação de ter respeitada a livre concorrência, o que, segundo ele, não acontece com aqueles devedores contumazes, empresas informais e as que operam com liminares.

Para Paulo Furquim de Azevedo, Coordenador do Centro de Estudos em Negócios do Insper, “o ator mais prejudicado neste ‘jogo’ é o pequeno empresário que quer se formalizar. Ele compete diretamente com aquele que sonega”.

A pequena distribuidora que quer jogar o jogo honesto e quer crescer no mercado vai ter uma dificuldade enorme. Ela não consegue colocar o preço muito baixo, porque a carga tributária é alta. Se coloca um preço semelhante ao oferecido pelas grandes distribuidoras, o consumidor acha que está caro e abastece no conhecido. “Se não tem uma marca consolidada, é difícil entrar no mercado”, destaca Furquim.

Além disso, no setor de combustíveis, há a questão da adulteração. Para este é um problema talvez ainda mais grave.

“Este é um mercado em que o consumidor não tem muito conhecimento do produto que adquire. Ele dá preferência à marca que transmite mais confiança. Ele paga pela confiança, mesmo que tenha que pagar mais caro pelo mesmo produto”, afirma Furquim.

Francisco Neves, Superintendente de Fiscalização do Abastecimento da Agência Nacional do Petróleo e Gás (ANP) destaca a importância do consumidor ter uma atitude ativa e atenta ao ambiente de consumo. Para ele, é importante conhecer melhor o produto que vai adquirir, as regras comercias, como acionar os órgãos de controle.

“O preço não é o único fator que deveria ser levado em conta pelo consumidor. Ele deve se atentar à origem do produto, procurar a autorização de funcionamento, ver se as bombas têm selo do Inmetro, solicitar a nota fiscal. Tudo isso faz parte da relação comercial e traz segurança para o consumidor.”

Além da constante fiscalização da ANP, outras ações importantes que têm sido realizadas no sentido de evitar a sonegação e se manter um mercado mais competitivo, como legislações estaduais para cassar inscrições estaduais de empresas irregulares, o projeto de lei em tramitação no Congresso para combater o devedor contumaz etc.

Juristas, magistrados, procuradores, deputados estaduais e federais, além de representantes da sociedade civil, reuniram-se nesta quinta-feira (14/9) para discutir o déficit previdenciário no Brasil. A audiência pública foi realizada no auditório Paulo Kobayashi da Assembleia Legislativa.

De acordo com a Lei de Diretrizes Orçamentárias (LDO) de 2018, a dívida ativa da União é de R$ 1,8 trilhões, sendo que o PIB brasileiro é de R$ 5,5 trilhões. Só em processos administrativos, são R$ 980 bilhões, principalmente por conta de devedores contumazes.

O sistema judiciário brasileiro tem um acúmulo de execuções de processos fiscais. Dados do Conselho Nacional de Justiça (CNJ) deste ano mostram que 91% de processos de execução estão parados, neste tipo de ação. Na Justiça Federal, 38% de todos os processos são de natureza tributária. No Tribunal de Justiça (SP), 12 milhões, dos 20 milhões totais de ações, são tributárias. “As procuradorias precisam de agilidade nessas cobranças, para que possam, junto com o juiz, utilizar medidas como a conciliação, para evitar que a morosidade persista”, disse Heleno Torres, professor titular do Departamento de Direito Econômico da USP.

O membro da Associação Paulista do Ministério Público, Paulo Penteado Teixeira, abordou os refinanciamentos fiscais (Refis), que segundo ele criam um círculo vicioso. “Nos Refis são feitos abatimentos e parcelamentos, o que leva a inadimplência a ser um excelente negócio. O mau empreendedor não paga impostos, pois ” além de não pagar ” sofre anistia da dívida e livra-se do problema criminal”, informou.

Os bancos e as companhias aéreas e de transporte terrestre, como as de ônibus e as de segurança, são considerados os principais sonegadores e devedores da Previdência e, também, os que mais demitem funcionários em troca da automação. “A Justiça do Trabalho propõe uma emenda relacionada à automação, que promove dispensas massivas de empregados, para que haja uma tributação específica de contribuição maior aos dispensados. A lista de grandes devedores da Previdência coincide com a de maiores devedores trabalhistas”, declarou a secretária da Associação Nacional dos Magistrados da Justiça do Trabalho, desembargadora Silvana Abramo.

Outro fato abordado foi que, de acordo com a Secretaria Nacional do Trabalho, R$ 33 bilhões de reais deixam de ser arrecadados pelo não registro de empregados. “Além de enorme prejuízo à Fazenda e à Previdência, causa também prejuízo ao empregado, que encontra muitas dificuldades ao se aposentar”, disse o membro da Procuradoria Geral, Wellington Viturino de Oliveira.

Para o deputado federal Arnaldo Faria de Sá (PTB/SP), a situação está muito difícil para o trabalhador. “A falta de mobilização está dando folga para o governo que, por meio de emendas e cargos, está aprovando o que quer. Em outubro, o governo federal retomará a Reforma da Previdência e temos de realizar uma grande mobilização”, declarou.

Além dos citados, estiveram presentes a deputada Leci Brandão (PCdoB), que solicitou a audiência, o deputado Teonílio Barba (PT), o senador Paulo Paim (PT/RS), responsável pela CPI da Previdência, a presidente da Associação Nacional dos Membros do Ministério Público, Norma Angélica Reis Veloso Cavalcanti, o presidente da Associação dos Juízes Federais do Brasil, Roberto Carvalho Veloso, e o membro do Instituto Brasileiro de Ética Concorrencial, Edson Vismona.

Utilizamos cookies essenciais para proporcionar uma melhor experiência. As informações sobre cookies são armazenadas em seu navegador e executam funções como reconhecê-lo quando você retorna ao nosso site e ajudar nossa equipe a entender quais seções do site você acha mais interessantes e úteis.

Cookies essenciais

Utilizamos cookies essenciais para proporcionar uma melhor experiência. Cookies essenciais devem ser ativados o tempo todo para que possamos salvar suas preferências para configurações de cookies

Se você desativar este cookie, não seremos capazes de salvar suas preferências. Isso significa que toda vez que você visitar este site você precisará ativar ou desativar cookies novamente.