Año: 2020

índice histórico

La informalidad ocasiona daños directos a la sociedad, crea un ambiente de transgresión, estimula el comportamiento económico oportunista, con una caída en la calidad de la inversión y una reducción en el potencial de crecimiento de la economía brasileña.

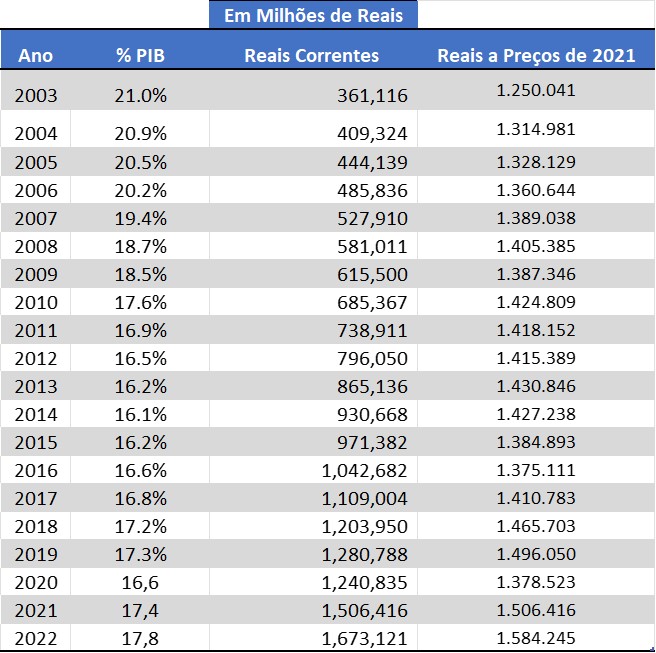

En 2022, la Economía Subterránea movió R$ 1,7 billones, volviendo al patrón previo a la pandemia.

Como se calcula

El tamaño de la economía subterránea se estima a partir de dos indicadores:

El índice de economía sumergida se calcula promediando dos indicadores importantes de la economía. Método monetario Aumento de la moneda debido a la carga tributaria y al trabajo informal. Trabajo informal Porcentaje de trabajadores sin contrato formal e ingresos del trabajo informal.

La actividad informal intenta no ser observada por las autoridades y, en consecuencia, tiene una mayor demanda de dinero que las actividades formales, que utilizan más instrumentos bancarios para sus transacciones. Por lo tanto, el aumento de la actividad informal aumentará la demanda de dinero a través de dos canales:

-

- Aumento de la proporción de trabajadores sin licencia.

- Mayores impuestos.

La hipótesis es que el aumento de los impuestos induce un aumento en la economía sumergida, lo que también genera un aumento en la demanda de divisas.

Según el PNAD, el promedio se calcula entre el porcentaje de trabajadores informales y el porcentaje de ingresos del trabajo que es informal.

El nivel de la economía sumergida es el promedio entre los dos métodos: método monetario e informalidad en el mercado laboral.

El costo del contrabando

El estudio El costo del contrabando, realizada por el Instituto de Desarrollo Económico y Social de Fronteras (Idesf), en alianza con la Empresa de Opinión Pública y Estadística Gaúcha (Egope), tiene como objetivo analizar los principales impactos del contrabando en la sociedad brasileña, centrándose en los 10 productos más importantes. contrabandeado de Paraguay a Brasil.

Vea el estudio a continuación:

EL COSTO DE CONTRABARDaños causados

Brasil perdió R $ 146,3 mil millones en 2017 a causa de la piratería. El valor es estimado por el Foro Nacional contra la Piratería e Ilegalidad (FNCP), que coordina junto con ETCO el Movimiento en Defensa del Mercado Legal Brasileño.

El valor es la estimación de las pérdidas de las empresas y el gobierno con la evasión fiscal de productos pirateados y de contrabando.

En 2017, las empresas dejaron de facturar R $ 100,2 mil millones. El sector más afectado fue la ropa (R $ 35,6 mil millones), seguido de cigarrillos (R $ 12,3 mil millones), anteojos (R $ 7,7 mil millones) y televisión de pago (R $ 4,8 mil millones) bi). La cantidad representa el mercado perdido para productos pirateados. Estos productos ilegales no pagan una tasa impositiva promedio del 46%.

Los principales hallazgos del estudio realizado por EY en Brasil y en el extranjero

EY llevó a cabo el estudio de los desafíos de litigios fiscales en Brasil. La empresa de consultoría reunió y analizó datos de varias agencias del gobierno federal y de la justicia, además de la investigación sobre el tema producida por otras instituciones. También involucró equipos de EY en seis países elegidos para analizar modelos de solución de litigios: Alemania, Australia, Estados Unidos, India, México y Portugal.

El trabajo fue realizado por los gerentes Nátalie Branco y Gidelle Niemann, bajo la coordinación del socio EY responsable del área fiscal, Érica Perin. Los siguientes son seis aspectos destacados del estudio:

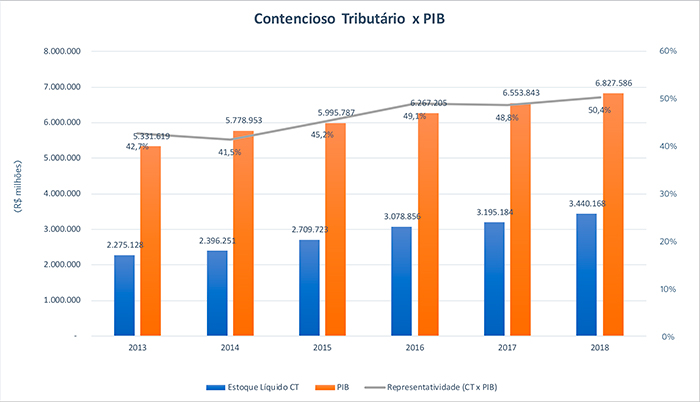

1. La relación litigio / PIB sigue creciendo

Las acciones contenciosas de crédito tributario de la Unión, compuestas por crédito tributario de los Ingresos Federales de Brasil (RFB) y la Oficina del Fiscal General del Tesoro Nacional (PGFN), han estado creciendo tanto en términos absolutos como en relación con el PIB. En 2018, según datos del Balance General de la Unión, alcanzó R $ 3,4 billones, superando la mitad del PIB (50,5%).

2. Las demandas fiscales duran casi dos décadas

La finalización de un proceso de litigio fiscal en Brasil lleva un promedio de 18 años y 11 meses, en la suma de las etapas administrativas y judiciales. Según Érica, EY calculó este tiempo con base en los datos del Informe Anual de Actividad 2017 de la RFB; un informe sobre sentencias del Consejo Administrativo de Apelaciones de Impuestos (CARF), puesto a disposición por la agencia en 2015 con motivo de la Operación Zelotes; y el Informe Justicia en Números de 2017 y 2018 del Consejo Nacional de Justicia (CNJ).

3. Varios factores inducen litigios

En el estudio, EY cita varios factores que contribuyen al alto grado de litigio en el sistema tributario brasileño. La lista incluye: la complejidad de la legislación; el monto de las obligaciones accesorias; la alta carga tributaria; y aspectos relacionados con las sanciones, la corrección de la deuda tributaria y los programas de regularización tributaria que terminan convirtiendo el litigio en una alternativa para el financiamiento comercial.

Para ilustrar el grado de complejidad, el socio de EY citó una encuesta realizada por el Instituto Brasileño de Planificación e Impuestos (IBPT) sobre el número de cambios en las normas fiscales de 1988 a 2018. "En el período, se aprobaron y editaron 16 enmiendas constitucionales de impuestos 390.726 reglas impositivas ”, dijo Érica.

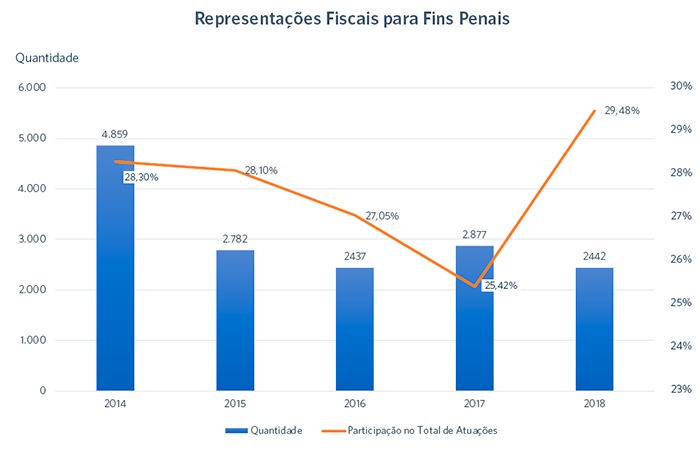

4. Aumento de las evaluaciones y representaciones fiscales con fines delictivos.

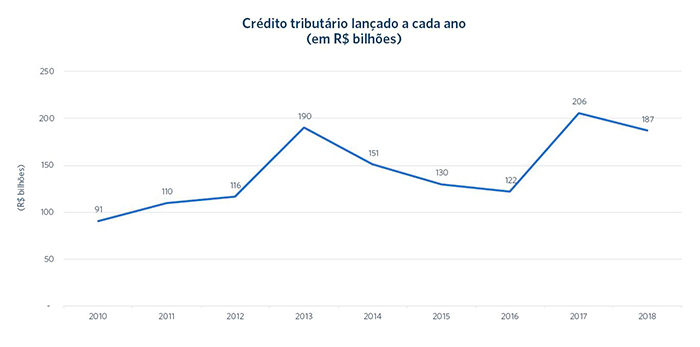

El estudio mostró un empeoramiento de la situación en los últimos años. El valor anual de los créditos lanzados por los Ingresos Federales en sus procedimientos de inspección aumentó un 68% en 2017, en comparación con el año anterior.

También hubo un aumento en el porcentaje de evaluaciones que generaron representaciones fiscales con fines delictivos, con la aplicación de una multa agravada (doble), que pasó del 25,42% en 2017 al 29,48% en 2018.

Según el socio de EY, estos números coinciden con la expansión de las obligaciones auxiliares y otros métodos de monitoreo de grandes contribuyentes y con la entrada en vigencia de la Ley 13.464 / 2017, que instituyó bonos de productividad para los inspectores vinculados a un fondo. que varía según la colección.

El estudio cita una encuesta realizada por la Asociación Brasileña de Jurimetría en 2014 sobre los resultados de sentencias de multas agravadas en las esferas administrativa y judicial. Las decisiones dieron a los contribuyentes más razones (las multas disminuyeron en un 45% de los casos) que las autoridades fiscales (se mantuvieron en un 36%), con resultados parciales en otros casos.

5. Mayor enfoque en grandes contribuyentes

La encuesta también mostró que, en los últimos años, el IRS se ha centrado cada vez más en la supervisión de los grandes contribuyentes, que representaron el 68,62% de las evaluaciones en 2016 y aumentaron al 82,05% en 2018.

Debido a esta estrategia, los litigios se están convirtiendo en un problema creciente para las grandes empresas. EY analizó los balances de cinco de las veinte empresas brasileñas que figuran en una encuesta realizada por la revista Forbes sobre las 2 empresas más grandes que cotizan en bolsa en el mundo en 2019. En algunos casos, el litigio es mayor que el valor de mercado de la empresa.

Recordando que para discutir los créditos fiscales en los tribunales, las empresas están obligadas a ofrecer garantías, generalmente contratadas con bancos, el socio de EY llamó la atención sobre un problema grave que podría ocurrir en el futuro cercano si el país no revierte la curva de crecimiento de litigios "Ya estamos en un nivel muy alto de garantías", advirtió Érica. "Si continúa creciendo, podríamos tener una grave crisis en términos de que los bancos ya no puedan proporcionar estas garantías".

6. Soluciones que funcionan en otros países.

El análisis de los modelos de resolución de conflictos de otros seis países buscó identificar mecanismos que pudieran aplicarse para reducir los litigios tributarios brasileños. El estudio eligió naciones mejor posicionadas que Brasil (80 ° lugar) en el ranking del Informe de Competitividad Global 2017/2018 del Foro Económico Mundial: Estados Unidos (2 °), Alemania (5 °), Australia (21 °), India (40 °) , Portugal (42º) y México (51º). La selección también buscó traer ejemplos de diferentes sistemas legales (derecho civil y derecho consuetudinario) y de naciones con influencia directa (Portugal) o similitudes económicas con Brasil (México e India).

Lo siguiente es un punto destacado de cada país:

Estados Unidos: Permite un acuerdo antes o después de la emisión del aviso de infracción, con procesos rápidos de mediación y arbitraje independientes de conflictos.

Portugal: Proporciona al contribuyente un sistema de arbitraje inmediatamente después de la emisión del aviso de evaluación fiscal.

Alemania: Favorece el diálogo entre las autoridades fiscales y el contribuyente durante la inspección, permitiendo acuerdos informales que impiden la generación de litigios.

Mexico Permite la negociación entre el contribuyente y las autoridades fiscales durante la fase de inspección, autorizando la conclusión de un acuerdo concluyente.

India: tiene mecanismos alternativos para resolver conflictos en casos complejos, pero la judicialización, que no fue el objetivo de la reforma fiscal llevada a cabo en 2017, sigue siendo alta. En total, los procedimientos fiscales pueden durar hasta 31 años.

Australia Ofrece un amplio espacio para la defensa y la negociación entre el contribuyente y las autoridades fiscales en la fase de apelación administrativa, incluida la mediación, la evaluación de casos, la conciliación, la conferencia y la evaluación neutral.

El abogado fiscal Roberto Quiroga habla sobre los hallazgos del estudio.

El abogado de impuestos Roberto Quiroga, profesor de la facultad de derecho de la Fundación Getúlio Vargas de São Paulo (FGV Direito SP), participó en un debate después de la presentación del estudio de los desafíos de litigios fiscales en Brasil. Elogió la iniciativa ETCO y el trabajo de EY, considerándolos un hito en la búsqueda de soluciones al problema de los litigios fiscales. "Tuvimos algunas encuestas sobre litigios, pero no tuvimos una compilación oficial, realizada por una de las cuatro principales compañías de auditoría en el mundo, que fue cubierta y será lanzada por una institución con la relevancia de ETCO", dijo.

Quiroga llamó la atención sobre la magnitud del stock de litigios federales. “Estamos hablando de R $ 3,4 billones, más del 50% del PIB brasileño, lo que revela datos muy inseguros. El número muestra que algo anda mal ”. Y enfatizó la generación de nuevos litigios. “Como mostró el estudio, en los últimos cinco años, las autoridades fiscales han evaluado alrededor de R $ 160 mil millones, R $ 170 mil millones por año. Esto representa entre el 10% y el 12% de la colección que entra en litigio cada año ".

Otro destaque de la investigación comentada por Quiroga fue la concentración de la inspección en los grandes contribuyentes. “EY trajo una cifra muy importante: cerca de 8 mil empresas representan el 60% de la recaudación tributaria y prácticamente el 80% de las liquidaciones tributarias. Entonces, en realidad, ¿a quién presentamos? Estamos evaluando la gallina de los huevos de oro. Las empresas que generan los mayores ingresos ”.

Otro dato importante aportado por el estudio, según el experto en impuestos, es el aumento en el porcentaje de evaluaciones que generan representación fiscal para fines criminales, un instrumento que lleva la discusión a la esfera criminal. "Estamos viendo un claro avance en la criminalización de la conducta tributaria, en la cual casi el 30% de los avisos de infracción son con representación criminal", dijo.

Quiroga habló sobre las medidas que considera necesarias para reducir los litigios. Defendió los cambios en el procedimiento de inspección para estandarizar la comprensión de los inspectores, evitando que se use la independencia funcional para permitir que cada uno tenga su propia tesis fiscal. “No es que no deberían tener independencia funcional. Pero debería haber una jerarquía en el sentido de la evaluación ”, explicó. “¿Qué pasa hoy? Llega la inspección y el inspector, basado en su independencia funcional, actúa sobre su cabeza, como quiere, sin la guía del IRS ".

El profesor de FGV Direito SP también defendió la adopción de medidas para prevenir y combatir los excesos que han practicado muchos inspectores. En su opinión, los inspectores deben ser responsables de los errores que causan pérdidas a los contribuyentes. "Los inspectores a menudo cometen errores graves y no tenemos la contrapartida de cobrar por este error que cometió", explicó. “Necesitamos evaluar cómo mejorar la aplicación para que no sea un proceso de ira, un proceso uno contra el otro, sino algo como el estudio EY mostró que sucede en los Estados Unidos, donde el contribuyente puede hablar con el supervisor sobre los errores. "

Quiroga también habló sobre la necesidad de que el Estado brasileño, que ya clasifica una gran parte del litigio como irrecuperable, reconozca oficialmente estas pérdidas, una cancelación. “No hay alternativa. Es necesario llegar y decir lo siguiente: no recuperaremos este valor. ¿Vamos a hacer una cancelación? ”. Y enfóquese en lo que se puede cobrar.

"Un estudio como este es un bien público"

Las contribuciones del profesor de derecho tributario Breno Vasconcelos, de FGV Direito SP, en el debate después de la presentación del estudio de los desafíos de litigios fiscales brasileños arrojaron aún más luz sobre el tema. Es uno de los autores de otra investigación importante sobre el tema, que recopiló datos federales, estatales y municipales y comparó los litigios brasileños con los de los países de la OCDE y América Latina.

"La presentación de un estudio como este es un bien público", elogió. "Estamos hablando de un servicio que ETCO, EY y los asociados de ETCO están brindando a la sociedad". Breno dijo que su investigación "alcanza casi centavos con lo que EY logró en relación con los litigios federales", de una cantidad equivalente a poco más de la mitad del PIB brasileño. "Pero la situación es aún peor", dijo. Según él, agregando también el litigio de los estados y pocos municipios cuyos datos están disponibles, hoy alcanza una cifra correspondiente al 73% del PIB.

La situación brasileña, según Breno, es completamente diferente de lo que se observa en otros lugares. “Por lo general, escuchamos mucho de representantes de la administración tributaria que el contribuyente brasileño es malo. Pero cuando pregunto a las empresas que trabajan aquí y en el extranjero sobre litigios en otros países, la diferencia es clara ”, dijo Breno. "Dicen: 'en España, tengo un caso, mientras que en Brasil hay 3 casos fiscales'. Los datos realmente están impactando".

El estudio en el que participó hizo una comparación del litigio fiscal federal en discusión en la esfera administrativa en Brasil con el de otros 14 países analizados por la OCDE en una investigación con datos de 2013. Aquí, esta parte del litigio representó el 13,9% del PIB en ese país. año (y empeoraría aún más, llegando al 16,4% en 2018). En nueve países de la OCDE analizados, la mediana para los mismos datos fue del 0,28%. En cinco países de América Latina, 0,19%.

¿Cómo resolver el problema? Según Breno, la solución depende de varias iniciativas. Un paso fundamental, en su opinión, es "la administración tributaria para saber cómo diferenciar quién es el buen contribuyente y quién es el mal contribuyente". Sobre la base de esta distinción, cree medidas de resolución de conflictos dirigidas específicamente a los buenos contribuyentes, como una resolución fiscal avanzada, vías rápidas y un canal de servicio al que se pueda acceder fácilmente en persona o por teléfono. También es necesario reducir la complejidad y el exceso de cambios en el sistema tributario, que ha obtenido 390 mil nuevas reglas en las últimas tres décadas.

El abogado de impuestos también sugirió que, advirtió, conlleva cierta provocación. Demostrando que las dos instancias de juicio en el proceso administrativo han tomado decisiones muy diferentes: la primera, representada por las Oficinas Federales de Sentencia de Ingresos (DRJ), que favorece en gran medida a las autoridades fiscales, y la segunda, el Consejo Administrativo de Apelaciones Tributarias (CARF), dando a los contribuyentes más razones -, preguntó si no sería mejor terminar los juicios en los DRJ y emplear a su personal técnico en acciones para prevenir litigios. Por ejemplo, diseñando soluciones de consulta, negociando acuerdos o mediando conflictos entre funcionarios fiscales y contribuyentes.

En sus palabras:

“De DRJ a CARF, aproximadamente el 6% de los recursos oficiales aumentan. Es un hecho que [muestra que] el DRJ está cancelando solo el 6% de los avisos de infracción que se le presentaron por un monto mayor a R $ 2,5 millones, por lo tanto, una apelación oficial a CARF. Es decir, el control de legalidad de la DRJ es del 6% del inventario total. ¿Cuál es el control de CARF? Datos oficiales: el 52,4% de los casos de CARF se juzgan a favor de los contribuyentes. Al observar estos datos, comenzamos a darnos cuenta de que algo está mal. ¿Cumple la DRJ su función de control de la legalidad? Entendimos que no era así ".

“Nuestra provocación es la siguiente. No estoy hablando de personas, sino de la entidad: ¿cuál es la relevancia de un DRJ hoy en día para controlar la legalidad del crédito fiscal? Es pequeño: 6%. Entonces, ¿qué hacer con DRJ? Son grupos de auditores, un colegiado con personas altamente preparadas que no están haciendo lo correcto. Y hay dos datos: el DRJ juzga según una referencia normativa infralegal, está obligado a seguir el entendimiento del Secretario de Ingresos Federales. El sistema de juicio normativo del DRJ está más restringido que el sistema normativo CARF, que es el sistema legal, son tratados, etc. ”

“De hecho, esto es una provocación: la impresión que tenemos es que ya tenemos en Brasil hoy un solo órgano administrativo, que es CARF. El DRJ es otro organismo administrativo más restringido, de modo que el amplio organismo administrativo legal es uno, CARF. En otras palabras: DRJ ya es redundante ".

“[Entonces], lleva al DRJ a los litigios previos. Aporta esta masa de excelentes profesionales para responder a las soluciones de consulta. Traiga a los DRJ para que sirvan como el colegiado que hará el análisis preautomático. Algunos países, cuando vamos a estudiar derecho comparado (Dinamarca, Noruega, Reino Unido), tienen un informe previo, es un borrador del informe fiscal en el que el inspector lo presenta a un organismo colegiado y allí puede llegar a un acuerdo, mediación, transacción, ante este colegiado ”.