El mercado ilegal representado por prácticas como el contrabando, la piratería y la falsificación de productos perjudica a Brasil de varias maneras. Compromete los negocios de las compañías que operan dentro de la ley, reduciendo sus inversiones en el país y los trabajos formales. Reduce la recaudación de impuestos necesarios para la prestación de servicios públicos de calidad. Expone a la población a productos que no pasan las debidas inspecciones de seguridad, poniendo en riesgo su salud. Y financia el crimen organizado, que domina cada vez más este mercado.

Muchos brasileños, sin embargo, no saben o no le dan la debida importancia a estas pérdidas. Para crear conciencia sobre el problema, en 2019 ETCO se unió al periódico Gazeta do Povo, de Paraná, en la realización del proyecto #Dentro da Lei. La asociación permitió la realización de foros, entrevistas, informes detallados y otros contenidos sobre el tema de mayo a diciembre.

El proyecto involucró nombres importantes en el periodismo, como Alexandre García, Augusto Nunes, Guilherme Fiuza y Rodrigo Constantino, y contó con la contribución de agentes públicos, consultores de seguridad, investigadores, representantes del sector productivo y profesionales de diferentes áreas relacionadas con el problema.

Foz do Iguaçu, en Paraná, constituye la principal ruta de entrada para productos de contrabando desde Paraguay, y el Gazeta do Povo tiene una historia importante de cobertura del tema.

El proyecto #Dentro da Lei fue concebido en base a las recomendaciones resumidas en el documento 10 Medidas contra el mercado ilegal, resultado del trabajo del Centro para el Estudio del Derecho Económico Social (Cedes) patrocinado por ETCO.

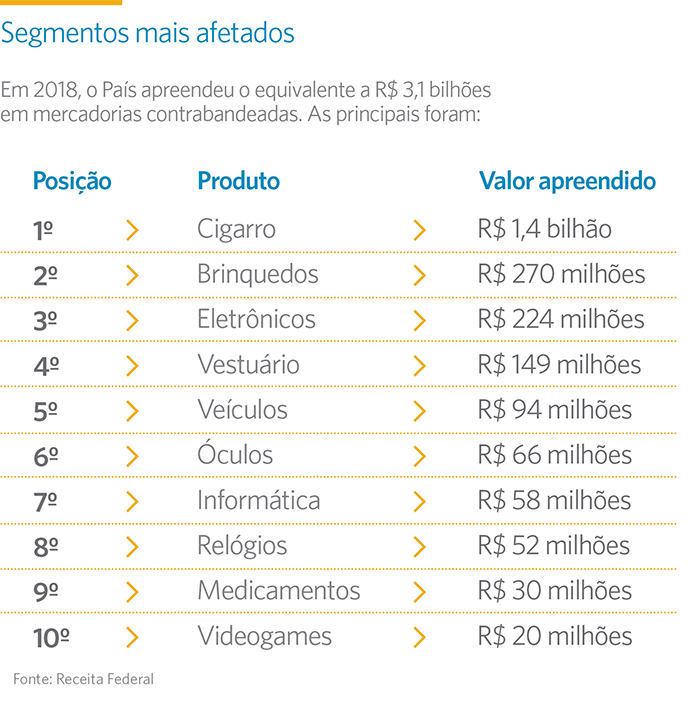

Los eventos e informes aportaron datos y opiniones sobre el daño que las prácticas ilícitas producen en diferentes segmentos, así como sugerencias para enfrentar este problema. A continuación se presenta una pequeña muestra de esta información.

¿Qué emparejaría?que ver con diablillohuesos

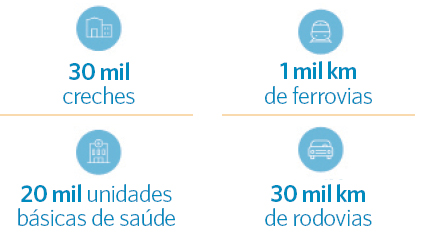

Brasil perdió R $ 60,8 mil millones en ingresos en 2018 debido al contrabando, suficiente para construir:

Opiniones de los participantes del proyecto.

“El delito de contrabando deteriora el mercado laboral formal, inhibe inversiones, financia el crimen organizado, genera evasión cambiaria, pérdida de ingresos y riesgos para la salud e integridad del consumidor”.

Ephraim Morais hijo, diputado federal (DEM-PB) y presidente del Frente Parlamentario Mixto para combatir el contrabando y la falsificación

“El papel de las organizaciones criminales en el país ha alcanzado una dimensión que nadie más puede ignorar. Estamos viviendo un momento cada vez más evidente de amenaza para el estado de derecho democrático, porque el crimen organizado desconoce la existencia de autoridad ”.

Edson Vismona, presidente ejecutivo de ETCO

“Es necesario concebir un tipo de tributación que permita enfrentar el precio de los cigarrillos paraguayos en Brasil en igualdad de condiciones. Sin reducir la carga tributaria agregada, pero haciendo una redistribución para tener un cigarrillo con un precio compatible con lo que llega de Paraguay ”.

Everardo Maciel, ex Secretario de Ingresos Federales y presidente de la Junta Asesora de ETCO

"Si Estados Unidos, con todo su aparato, es incapaz de controlar los 3 kilómetros de frontera con México, imagínense nuestro desafío con 17 kilómetros".

Arturo Cazella, coordinador general de Combate contra el contrabando y la malversación de los ingresos federales

“Fuera de la ley, no somos un país serio. Si no tiene una cultura de hacer cosas dentro de la ley, fuera de la ley, el país no tiene salvación ”.

Alexandre Garcíaperiodista

"El proyecto #Dentro da Lei difunde, crea conciencia, despierta, fortalece la voluntad de las personas de actuar siempre dentro de la ley, no de abdicar de esta línea de acción y este comportamiento".

Luis Bernardi, Superintendente de Ingresos Federales en Paraná y Santa Catarina

10 medidas contra el mercado ilegal

El proyecto #Dentro da Lei se basó en las recomendaciones de un estudio realizado en 2018 por el Centro para el Estudio del Derecho Económico Social (Cedes), con el apoyo de ETCO, que recomendó un conjunto de medidas para enfrentar el mercado ilegal de una manera amplia y efectiva. El trabajo está disponible en el sitio web. www.dezmedidascontroilegal.com.br.

Consulte los tipos de medición sugeridos:

1. Crear un sistema integrado de agencias y entidades de inteligencia para mapear posibles rutas para la eliminación de productos del mercado ilegal.

2. Definir los deberes de cada organismo de la Administración Pública para combatir el mercado ilegal.

3. Asignar recursos específicos para combatir el mercado ilegal.

4. Instituir la cooperación entre los organismos de supervisión en diferentes países.

5. Estimular el desarrollo socioeconómico en las regiones fronterizas.

6. Fortalecer las medidas punitivas que son auxiliares de la lucha contra el contrabando.

7. Incluya los delitos de contrabando y malversación de fondos en los objetivos prioritarios de las ramas ejecutiva y judicial.

8. Hacer que el tratamiento penal por actos cometidos por organizaciones criminales sea más severo.

9. Reequilibrar los regímenes fiscales que estimulan el mercado ilegal.

10. Adoptar medidas fiscales especiales para los deudores regulares.