Ano: 2020

Índice histórico

A informalidade traz prejuízos diretos para a sociedade, cria um ambiente de transgressão, estimula o comportamento econômico oportunista, com queda na qualidade do investimento e redução do potencial de crescimento da economia brasileira.

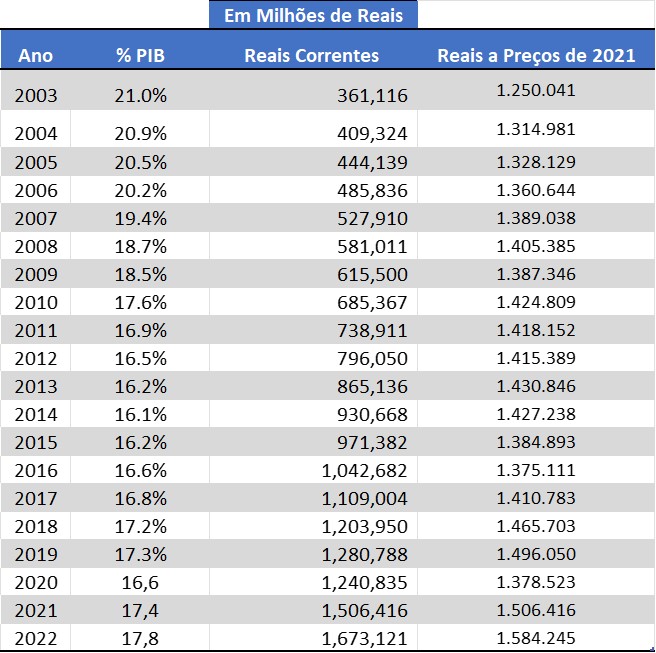

Em 2022, a Economia subterrânea movimentou R$ 1,7 trilhão, voltando ao padrão pré pandemia.

Como ele é calculado

O tamanho da Economia Subterrânea é estimado a partir de dois indicadores:

O Índice de Economia Subterrânea é calculado pela média de dois importantes indicadores da economia. Método monetário Elevação da moeda em virtude da carga tributária e da informalidade do trabalho. Trabalho informal Percentual de trabalhadores sem carteira assinada e da renda do trabalho informal.

A atividade informal tenta permanecer não observada pelas autoridades e, consequentemente, apresenta maior demanda por moeda do que as atividades formais, que recorrem mais a instrumentos bancários para suas transações. Assim, o aumento da atividade informal vai elevar a demanda por moeda através de dois canais:

-

- Aumento da proporção dos trabalhadores sem carteira.

- Elevação da tributação.

A hipótese é que a elevação da tributação induz um aumento da economia subterrânea, o que gera também aumento da demanda por moeda

Com base na PNAD, calcula-se a média entre o percentual de trabalhadores informais e o percentual da renda do trabalho que é informal.

O nível da Economia Subterrânea é a média entre os dois métodos: método monetário e informalidade no mercado de trabalho.

O custo do contrabando

O estudo O Custo do Contrabando, realizado pelo Instituto de Desenvolvimento Econômico e Social de Fronteiras (Idesf), em parceria com a Empresa Gaúcha de Opinião Pública e Estatística (Egope), tem como objetivo analisar os principais impactos do contrabando para a sociedade brasileira, com foco nos 10 produtos mais contrabandeados do Paraguai para o Brasil.

Veja o estudo a seguir:

O-CUSTO-DO-CONTRABANDOPrejuízos causados

O Brasil perdeu R$ 146,3 bilhões em 2017 para a pirataria. O valor é estimado pelo Fórum Nacional Contra a Pirataria e a Ilegalidade (FNCP), que coordena juntamente com o ETCO o Movimento em Defesa do Mercado Legal Brasileiro.

O valor é a estimativa das perdas das empresas e do governo com sonegação de impostos dos produtos pirateados e contrabandeados.

Em 2017, as empresas deixaram de faturar R$ 100,2 bilhões. O setor mais prejudicado foi o de vestuário, (R$ 35,6 bi), seguido pelo de cigarros (R$ 12,3 bi), óculos (R$ 7,7 bi) e TV por assinatura (R$ 4,8 bi). O montante representa o mercado perdido para os produtos piratas. Esses produtos ilegais deixam de pagar uma alíquota média de impostos de 46%.

As principais revelações do estudo feito pela EY no Brasil e no exterior

O estudo Desafios do Contencioso Tributário Brasileiro foi realizado pela EY. A empresa de consultoria reuniu e analisou dados de diversos órgãos do governo federal e da Justiça, além de pesquisas sobre o tema produzidas por outras instituições. Envolveu também equipes da EY em seis países escolhidos para análise de modelos de solução de contencioso: Alemanha, Austrália, Estados Unidos, Índia, México e Portugal.

O trabalho foi realizado pelas gerentes Nátalie Branco e Gidelle Niemann, sob a coordenação da sócia da EY responsável pela área de impostos, Érica Perin. A seguir, seis destaques do estudo:

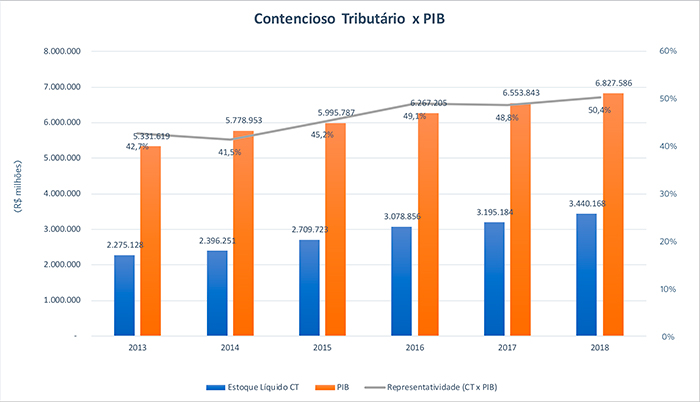

1. Relação contencioso/PIB não para de crescer

O estoque de crédito tributário contencioso da União, composto por crédito tributário da Receita Federal do Brasil (RFB) e da Procuradoria-Geral da Fazenda Nacional (PGFN), vem crescendo tanto em valores absolutos quanto em relação ao PIB. Em 2018, segundo dados do Balanço Geral da União, alcançou R$ 3,4 trilhões, ultrapassando a metade do PIB (50,5%).

2. Processos tributários duram quase duas décadas

A conclusão de um processo de contencioso tributário no Brasil leva em média 18 anos e 11 meses, na soma das etapas administrativas e judiciais. Segundo Érica, a EY calculou esse tempo a partir de dados do Relatório Anual de Atividades de 2017 da RFB; de relatório sobre julgamentos do Conselho Administrativo de Recursos Fiscais (CARF), disponibilizado pelo órgão em 2015 por ocasião da Operação Zelotes; e do Relatório Justiça em Números de 2017 e 2018 do Conselho Nacional de Justiça (CNJ).

3. Vários fatores induzem o contencioso

No estudo, a EY cita vários fatores que contribuem para o alto grau de litigiosidade do sistema tributário brasileiro. A lista inclui: a complexidade da legislação; a quantidade de obrigações acessórias; a carga tributária elevada; e aspectos relacionados às penalidades, à correção da dívida fiscal e aos programas de regularização tributária que acabam tornando a via contenciosa uma alternativa de financiamento empresarial.

Para ilustrar o grau de complexidade, a sócia da EY citou um levantamento feito pelo Instituto Brasileiro de Planejamento e Tributação (IBPT) sobre o número de mudanças nas regras tributárias de 1988 até 2018. “No período, foram aprovadas 16 emendas constitucionais tributárias e editadas 390.726 normas sobre impostos”, disse Érica.

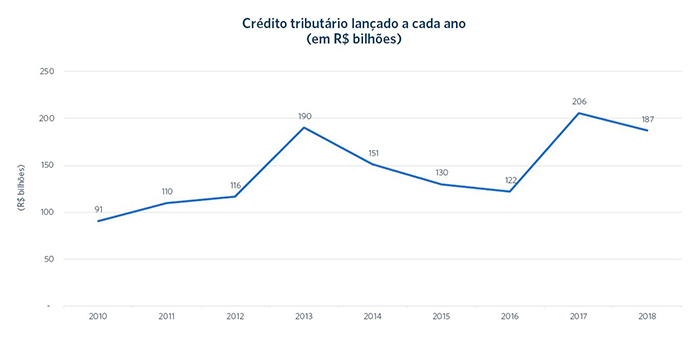

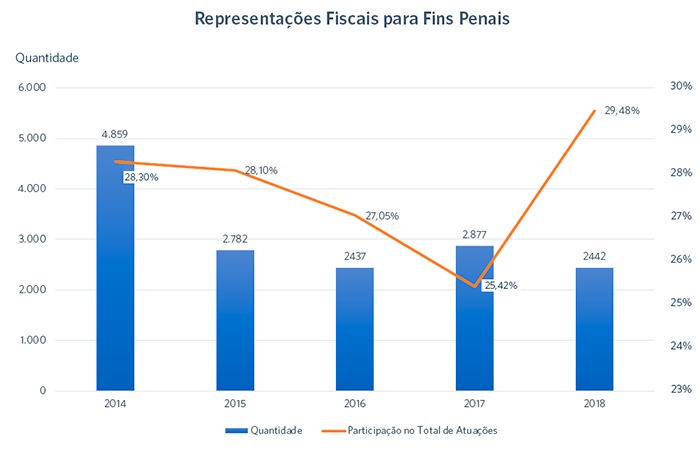

4. Incremento das autuações e das representações fiscais para fins penais

O estudo mostrou um agravamento da situação nos últimos anos. O valor anual dos créditos lançados pela Receita Federal em seus procedimentos de fiscalização aumentou 68% em 2017, em comparação ao ano anterior.

Houve crescimento também do percentual de autuações que geraram representações fiscais para fins penais, com aplicação de multa agravada (em dobro), que passou de 25,42% em 2017 para 29,48% em 2018.

De acordo com a sócia da EY, esses números coincidem com a ampliação das obrigações acessórias e de outros métodos de monitoramento de grandes contribuintes e com a entrada em vigor da Lei nº 13.464/2017, que instituiu bônus de produtividade aos fiscais atrelado a um fundo que varia conforme a arrecadação.

O estudo cita um levantamento feito pela Associação Brasileira de Jurimetria em 2014 sobre os resultados de julgamentos de multas agravadas nas esferas administrativa e judicial. As decisões deram mais razão aos contribuintes (multas derrubadas em 45% dos casos) do que ao fisco (mantidas em 36%), com resultados parciais nos demais processos.

5. Foco maior nos grandes contribuintes

A pesquisa mostrou também que, nos últimos anos, a Receita Federal vem focando a fiscalização cada vez mais nos grandes contribuintes, que representaram 68,62% das autuações em 2016 e passaram a 82,05% em 2018.

Por conta dessa estratégia, o contencioso está se tornando um problema cada vez maior para as grandes empresas. A EY analisou os balanços de cinco das vinte companhias brasileiras listadas em uma pesquisa da revista Forbes sobre as 2 mil maiores empresas de capital aberto do mundo em 2019. Em alguns casos, o contencioso é maior do que o valor de mercado da companhia.

Lembrando que para discutir os créditos tributários na Justiça as empresas são obrigadas a oferecer garantias, geralmente contratadas junto aos bancos, a sócia da EY chamou a atenção para um problema sério que pode ocorrer num futuro próximo caso o País não reverta a curva de crescimento do contencioso. “Já estamos em um nível muito alto de garantias”, alertou Érica. “Se continuar crescendo, podemos ter uma crise grave em termos de os bancos não terem mais condições de dar essas garantias”.

6. Soluções que funcionam em outros países

A análise dos modelos de solução de conflitos de outros seis países buscou identificar mecanismos que poderiam ser aplicados para reduzir o contencioso tributário brasileiro. O estudo escolheu nações mais bem posicionadas do que o Brasil (80º colocado) no ranking do Relatório de Competitividade Global 2017/2018 do Fórum Econômico Mundial: Estados Unidos (2º), Alemanha (5º), Austrália (21º), Índia (40º), Portugal (42º) e México (51º). A seleção também buscou trazer exemplos de sistemas legais distintos (civil law e common law) e de nações com influência direta (Portugal) ou semelhanças econômicas com o Brasil (México e Índia).

A seguir, um destaque de cada país:

Estados Unidos: Possibilita acordo antes ou depois da emissão do auto de infração, com processos rápidos de mediação e de arbitragem independente de conflitos.

Portugal: Disponibiliza sistema de arbitragem ao contribuinte logo após a emissão do auto de infração.

Alemanha: Favorece o diálogo entre o fisco e o contribuinte durante a fiscalização, possibilitando acordos informais que previnem a geração de contencioso.

México: Permite a negociação entre o contribuinte e o fisco ainda durante a fase de fiscalização, autorizando a celebração de acordo conclusivo.

Índia: Possui mecanismos alternativos para a solução de conflitos em casos complexos, mas a judicialização, que não foi alvo da reforma tributária realizada em 2017, segue elevada. No total, os processos tributários podem durar até 31 anos.

Austrália: Oferece amplo espaço para defesa e negociação entre o contribuinte e o fisco na fase de recurso administrativo, incluindo mediação, avaliação do caso, conciliação, conferência e avaliação neutra.

Tributarista Roberto Quiroga fala sobre as descobertas do estudo

O tributarista Roberto Quiroga, professor da faculdade de direito da Fundação Getúlio Vargas de São Paulo (FGV Direito SP), participou de debate após a apresentação do estudo Desafios do Contencioso Tributário Brasileiro. Ele elogiou a iniciativa do ETCO e o trabalho da EY, considerando-os um marco na busca de soluções para o problema do contencioso tributário. “Nós tínhamos alguns levantamentos sobre contencioso, mas não tínhamos uma compilação oficial, feita por uma das quatro principais empresas de auditoria do mundo, que foi bancada e será divulgada por uma instituição com a relevância do ETCO”, afirmou.

Quiroga chamou a atenção para a magnitude do estoque de contencioso federal. “Estamos falando de R$ 3,4 trilhões, mais de 50% do PIB brasileiro, o que revela um dado de muita insegurança. O número mostra que alguma coisa está errada”. E enfatizou a geração de contencioso novo. “Como o estudo mostrou, nos últimos cinco anos, o fisco vem autuando algo em torno de R$ 160 bilhões, R$ 170 bilhões por ano. Isso representa entre 10% e 12% da arrecadação que entram para o contencioso a cada ano.”

Outro destaque da pesquisa comentado por Quiroga foi a concentração da fiscalização em grandes contribuintes. “A EY trouxe um número muito importante: perto de 8 mil empresas representam 60% da arrecadação de impostos e praticamente 80% das autuações do fisco. Então, na verdade, quem a gente está autuando? Estamos autuando a galinha dos ovos de ouro. As empresas que geram maior arrecadação.”

Outro dado importante trazido pelo estudo, segundo o tributarista, é o aumento do percentual de autuações que estão gerando representação fiscal para fins penais, um instrumento que leva a discussão para a esfera criminal. “Nós estamos vendo um avanço claro na criminalização das condutas tributárias, em que quase 30% dos autos de infração são com representação criminal”, disse.

Quiroga falou sobre as medidas que considera necessárias para reduzir o contencioso. Ele defendeu mudanças no procedimento de fiscalização para uniformizar o entendimento dos fiscais, evitando que a independência funcional seja usada para permitir que cada um tenha a sua própria tese tributária. “Não é que eles não devam ter independência funcional. Mas deveria ter uma hierarquia no sentido de visão da autuação”, explicou. “Hoje, o que acontece? Chega uma fiscalização e o fiscal, com base na sua independência funcional, autua da sua cabeça, da forma que ele quer, sem uma orientação por parte da cúpula da Receita.”

O professor da FGV Direito SP defendeu também a adoção de medidas para prevenir e combater os excessos que vêm sendo praticados por muitos fiscais. Em sua opinião, os fiscais deveriam ser responsabilizados por erros que provocam prejuízos aos contribuintes. “Os fiscais muitas vezes erram feio e nós não temos a contrapartida da cobrança desse erro que ele fez”, explicou. “Precisamos avaliar como melhorar a fiscalização para que não seja um processo de raiva, um processo de um contra o outro, mas algo como o estudo da EY mostrou que acontece nos Estados Unidos, onde o contribuinte pode conversar com o fiscal sobre os erros.”

Quiroga falou também sobre a necessidade de o Estado brasileiro, que já classifica boa parte do contencioso como irrecuperável, fazer o reconhecimento oficial dessas perdas, um write-off. “Não existe outra alternativa. É preciso chegar e dizer o seguinte: não vamos recuperar esse valor. Vamos fazer um write-off?”. E focar no que pode ser cobrado.

“Um estudo como este é um bem público”

As contribuições do professor de direito tributário Breno Vasconcelos, da FGV Direito SP, no debate realizado após a apresentação do estudo Desafios do Contencioso Tributário Brasileiro trouxeram ainda mais luz ao tema. Ele é um dos autores de outra pesquisa importante sobre o assunto, que levantou dados federais, estaduais e municipais e comparou o contencioso brasileiro com o de países da OCDE e da América Latina.

“A apresentação de um estudo como este é um bem público”, elogiou. “Estamos falando de um serviço que o ETCO, a EY e as associadas do ETCO estão prestando à sociedade”. Breno contou que sua pesquisa “bate quase nos centavos com o que a EY alcançou em relação ao contencioso federal”, de um valor equivalente a pouco mais da metade do PIB brasileiro. “Mas a situação é ainda pior”, afirmou. De acordo com ele, somando também o contencioso dos estados e de poucos municípios cujos dados estão disponíveis, chega-se hoje a uma cifra correspondente a 73% do PIB.

A situação brasileira, segundo Breno, destoa completamente do que se observa em outros lugares. “A gente costuma ouvir muito de representantes da administração tributária que o contribuinte brasileiro é ruim. Mas quando pergunto para empresas que atuam aqui e lá fora sobre o contencioso em outros países, a diferença fica clara”, contou Breno. “Eles dizem: ´na Espanha, tenho um caso, enquanto no Brasil são 3 mil processos tributários´ Os dados são realmente impactantes.”

O estudo do qual ele participou fez uma comparação do contencioso tributário federal em discussão na esfera administrativa no Brasil com o de outros 14 países analisados pela OCDE em pesquisa com dados de 2013. Aqui, essa parcela do contencioso representava 13,9% do PIB naquele ano (e pioraria ainda mais depois, atingindo 16,4% em 2018). Em nove nações da OCDE analisados, a mediana para o mesmo dado encontrava-se em 0,28%. Em cinco países da América Latina, em 0,19%.

Como resolver o problema? Segundo Breno, a solução depende de várias iniciativas. Um passo fundamental, em sua opinião, é “a administração tributária saber diferenciar quem é o contribuinte bom e quem é o contribuinte mau”. E a partir dessa distinção criar medidas de solução de conflitos voltadas especificamente aos bons contribuintes, como tax ruling avançado, fast tracks e canal de atendimento de fácil acesso presencial ou por telefone. Também é preciso reduzir a complexidade e o excesso de mudanças no sistema tributário, que ganhou 390 mil novas normas nas últimas três décadas.

O tributarista apresentou também uma sugestão que, avisou, carrega certa dose de provocação. Demonstrando que as duas instâncias de julgamento do processo administrativo têm tomado decisões muito distintas – a primeira, representada pelas Delegacias de Julgamento da Receita Federal (DRJs), favorecendo largamente o fisco, e a segunda, o Conselho Administrativo de Recurso Fiscais (CARF), dando mais razão aos contribuintes –, perguntou se não seria melhor acabar com os julgamentos nas DRJs e empregar o seu corpo técnico em ações para prevenir o contencioso. Por exemplo, elaborando soluções de consultas, negociando acordos ou mediando conflitos entre os fiscais e os contribuintes.

Nas palavras dele:

“Da DRJ para o CARF, sobem aproximadamente 6% de recursos de ofício. É um dado que [mostra que] a DRJ está cancelando somente 6% dos autos de infração submetidos a ela num valor superior a R$ 2,5 milhões, por isso recurso de ofício ao CARF. Ou seja, o controle de legalidade da DRJ é de 6% do total de estoque. Qual é o controle do CARF? Dados oficiais: 52,4% dos casos do CARF são julgados favoravelmente aos contribuintes. Olhando para esse dado a gente começa a perceber que tem alguma coisa errada. Será que a DRJ está cumprindo o seu papel de controle de legalidade? A gente entendeu que não.”

“A nossa provocação é a seguinte. Não estou falando das pessoas, mas da entidade: qual a relevância de uma DRJ hoje para fins de controle de legalidade de crédito tributário? É pequena: 6%. Então, o que fazer com DRJ? São grupos de auditores, um colegiado com pessoas muito preparadas e que não estão fazendo algo da forma correta. E aí tem dois dados: a DRJ julga de acordo com um referencial normativo infralegal, ela é obrigada a seguir o entendimento do secretário da Receita Federal. O sistema normativo de julgamento da DRJ é mais restrito que o sistema normativo do CARF, que é o sistema legal, são tratados etc.”

“Na verdade, isso é uma provocação: a impressão que nós temos é que já temos hoje no Brasil somente uma instância administrativa, que é o CARF. A DRJ é uma outra instância administrativa mais restrita, então na verdade a instância administrativa ampla legal é uma só, o CARF. Ou seja: a DRJ já é redundante.”

“[Então], traz a DRJ para o pré-contencioso. Traz essa massa de excelentes profissionais para responder soluções de consulta. Traga as DRJs para servir como o colegiado que vai fazer a análise do pré-auto. Alguns países, quando nós vamos estudar direito comparado – Dinamarca, Noruega, Reino Unido –, têm pré-auto, é uma minuta de auto de infração em que o fiscal submete isso a um colegiado e ali se pode fazer uma espécie de acordo, de mediação, de transação, diante desse colegiado”.