O mercado ilegal representado por práticas como contrabando, pirataria e falsificação de produtos prejudica o Brasil de várias formas. Compromete os negócios das empresas que atuam dentro da lei, reduzindo seus investimentos no País e os empregos formais. Reduz a arrecadação de impostos necessários para a oferta de serviços públicos de qualidade. Expõe a população a produtos que não passam pelas devidas inspeções de segurança, colocando sua saúde em risco. E financia o crime organizado, que vem dominando cada vez mais esse mercado.

Muitos brasileiros, no entanto, não conhecem ou não dão a devida importância a esses prejuízos. Para aumentar a conscientização sobre o problema, em 2019 o ETCO se uniu ao jornal Gazeta do Povo, do Paraná, na realização do projeto #Dentro da Lei. A parceria viabilizou a realização de fóruns, entrevistas, reportagens em profundidade e outros conteúdos sobre o tema de maio a dezembro.

O projeto envolveu importantes nomes do jornalismo, como Alexandre Garcia, Augusto Nunes, Guilherme Fiuza e Rodrigo Constantino, e teve a contribuição de agentes públicos, consultores em segurança, pesquisadores, representantes do setor produtivo e profissionais de diversas áreas ligadas ao problema.

Foz do Iguaçu, no Paraná, constitui o principal caminho de entrada de produtos contrabandeados do Paraguai, e a Gazeta do Povo tem um importante histórico de cobertura do tema.

O projeto #Dentro da Lei foi concebido a partir das recomendações sintetizadas no documento 10 Medidas contra o Mercado Ilegal, fruto de um trabalho do Centro de Estudos de Direito Econômico Social (Cedes) patrocinado pelo ETCO.

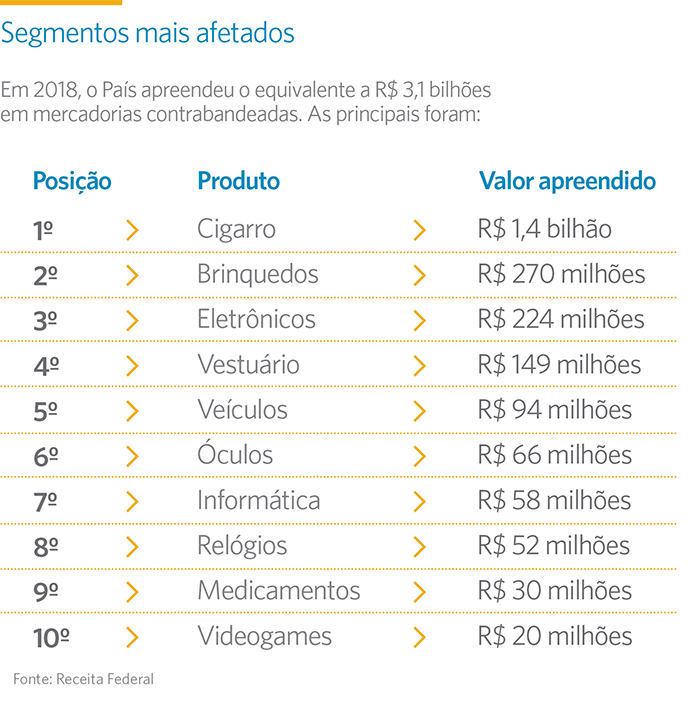

Os eventos e as reportagens trouxeram dados e opiniões sobre os prejuízos que as práticas ilícitas produzem em diversos segmentos, assim como sugestões para enfrentar esse problema. Uma pequena amostra dessas informações é apresentada a seguir.

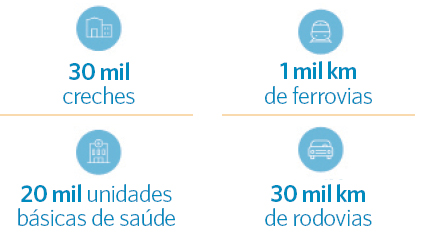

O que daria para fazer com os impostos

O Brasil perdeu R$ 60,8 bilhões em arrecadação em 2018 por causa do contrabando, valor suficiente para construir:

Opiniões de participantes do projeto

“O crime de contrabando deteriora o mercado de trabalho formal, inibe investimentos, financia o crime organizado, gera evasão de divisas, perda de receita e risco à saúde e à integridade do consumidor.”

Efraim Morais Filho, deputado federal (DEM-PB) e presidente da Frente Parlamentar Mista de Combate ao Contrabando e à Falsificação

“A atuação das organizações criminosas no País chegou a uma dimensão que ninguém mais pode ignorar. Estamos vivendo um momento cada vez mais evidente de ameaça ao Estado democrático de direito, porque o crime organizado desconhece a existência da autoridade.”

Edson Vismona, presidente executivo do ETCO

“É preciso que seja concebido um tipo de tributação que permita enfrentar em condições de igualdade o preço do cigarro paraguaio no Brasil. Sem reduzir a carga tributária agregada, mas fazendo uma redistribuição para que se tenha um cigarro com um preço compatível com o que chega do Paraguai.”

Everardo Maciel, ex-secretário da Receita Federal e presidente do Conselho Consultivo do ETCO

“Se os EUA, com todo o aparato que têm, não conseguem controlar os 3 mil quilômetros de fronteira com o México, imagina o nosso desafio com 17 mil quilômetros.”

Arthur Cazella, coordenador-geral de Combate ao Contrabando e Descaminho da Receita Federal

“Fora da lei a gente não é país sério. Se não tiver uma cultura de fazer as coisas dentro da lei, fora da lei o país não tem salvação.”

Alexandre Garcia, jornalista

“O projeto #Dentro da Lei divulga, conscientiza, desperta, fortalece a vontade das pessoas de agir sempre dentro da lei, de não abdicar dessa linha de atuação e desse comportamento.”

Luiz Bernardi, superintendente da Receita Federal no Paraná e em Santa Catarina

10 medidas contra o mercado ilegal

O projeto #Dentro da Lei se baseou nas recomendações de um estudo realizado em 2018 pelo Centro de Estudos de Direito Econômico Social (Cedes), com apoio do ETCO, que recomendou um conjunto de medidas para enfrentar o mercado ilegal de forma ampla e efetiva. O trabalho está disponível no site www.dezmedidascontraoilegal.com.br.

Confira os tipos de medida sugeridos:

1. Criar sistema integrado de órgãos e entidades de inteligência para mapear possíveis rotas de escoamento de produtos do mercado ilegal.

2. Definir as atribuições de cada órgão da Administração Pública para o combate ao mercado ilegal.

3. Destinar recursos específicos para o combate ao mercado ilegal.

4. Instituir a cooperação entre órgãos de fiscalização de diferentes países.

5. Estimular o desenvolvimento socioeconômico nas regiões fronteiriças.

6. Fortalecer as medidas punitivas acessórias ao combate ao contrabando.

7. Incluir os crimes de contrabando e descaminho nas metas prioritárias dos Poderes Executivo e Judiciário.

8. Tornar mais severo o tratamento criminal para os atos praticados por organizações criminosas.

9. Reequilibrar os regimes tributários que estimulam o mercado ilegal.

10. Adotar medidas especiais de tributação para devedores contumazes.